中国粒子治疗发展往事:等审批、落地难...全球最贵医疗设备进院背后

这张批件,一等就是十余年。

2024年9月14日这一天,对于广州泰和肿瘤医院院长钱朝南来说很特别,国家卫生健康委官网发布《关于2024年第一轮甲类大型医用设备配置许可结果的通告》,该院成为获得质子治疗系统配置许可的五家医疗机构之一,其余四家为广州中医药大学金沙洲医院、淄博万杰肿瘤医院、南京明基医院、安徽皖北煤电集团总医院。

2010年伊始,该院便关注质子放射治疗,曾多次行动,都止步于审批。2013年、2017年该院曾两次进行质子放射治疗系统的许可申报;2019年甲类大型医用设备配置许可申报工作的通知发布的第三天,2019年6月2月,钱朝南便率团队赶往北京,以尽早递上质子放射治疗系统配置许可的申报材料。6月3日(周一)早上8点刚过,一行人便已等在了国家卫生健康委政务大厅的门前。

如今,质子重离子治疗已成为多家保险公司高端医疗险产品的较大「卖点」,质子重离子治疗频繁进入公众视野。作为衡量一个地区医学发展水平的重要标志,质子重离子放射治疗系统的配置不仅受到严格的数量限制,而且对申报医院的基础条件和人员资质有着极高要求。上海质子重离子医院副院长王岚向健康界回顾这几十年中国粒子治疗领域的发展时表示,在2019年之后,特别是近两年,无论是从政策支持、审批,还是医院投入质子重离子设备的热情,都呈现蓬勃状态。

质子重离子治疗需求巨大,中国及全球范围内,肿瘤发病率在肉眼可见的攀升,发病群体逐渐年轻化,「世界卫生组织建议50-60%的肿瘤患者需接受放射治疗,据此推算,我国每年新增的恶性肿瘤患者中约有228-274万人应得到放射治疗。在这组数字中,对常规光子放疗不敏感而需要接受质子重离子放疗的肿瘤患者约占20%。」王岚表示。

纵观全球市场,质子重离子设备从2006-2007年期间的投入使用15套,到如今的100余套;从主要集中在美国、日本、德国,到如今中国在国际上也占据一席之地——2024年9月25日,在首台中国重离子治疗系统临床应用基地武威重离子中心,一位患者轻轻敲响铜锣,以此仪式迎接自己的新生。这意味着,四年间,已有1500位患者在该院完成重离子治疗并顺利出院,甚至有港澳台的患者专程飞到位于大西北的这家医院进行治疗。

但落地也有较大挑战。

质子重离子设备,被称为全球最贵的医疗设备。重离子设备需投入几亿到十几亿元人民币不等,每年维护费高昂;质子设备稍微价格低一些,也需投入几亿元不等,且需要几年甚至十余年的建设周期。王岚向健康界表示,从投资回报率来看,一般以10年为周期,运营好的情况下尚可「收支平衡」,而按照美国质子设备运营数据显示,2018年美国27个质子中心,1/3都处于亏损状态。

面对医疗技术发展、变化,健康界盘点当前中国大陆医院质子重离子治疗的投入布局情况,及中国粒子治疗的发展历程。

01 数亿大型医用设备加速落地

2018年,国家卫生健康委发布《关于发布2018—2020年大型医用设备配置规划的通知》,提到质子放射治疗系统的全国总体规划配置控制在10套之内,全部为新增配置;重离子放射治疗系统本规划期内暂不制订新增配置规划。

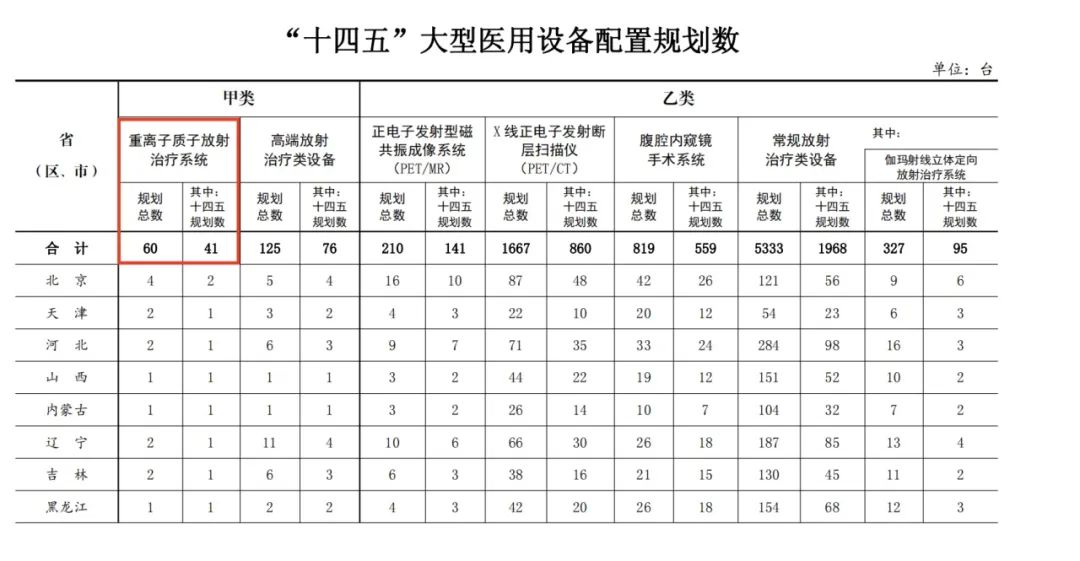

2023年,国家卫生健康委发布《关于发布「十四五」大型医用设备配置规划的通知》,提到「十四五」重离子质子放射治疗系统的规划配备数在41套(见下图)。

纵观中国大陆,据健康界不完全统计,已建成运营或建成即将投入使用的质子重离子医疗机构在10家左右,例如较早投入使用并运营较好的上海质子重离子医院、甘肃省武威肿瘤医院、上海瑞金医院、山东省肿瘤防治研究院等。此外,在建24家,拟建13家。

图:我国大陆地区质子重离子落地配置情况(据健康界不完全统计)

图:我国大陆地区质子重离子落地配置情况(据健康界不完全统计)

值得注意的是,目前运营及筹建中的医疗机构,主要还是以质子为主,质子重离子一体机则较少,国产医用重离子加速器占据八成以上国内市场份额。位于甘肃省的中国科学院近代物理研究所(近代物理所)科研人员经过30年的努力,研发具有自主知识产权的医用重离子加速器,国产的第一台落地甘肃省武威肿瘤医院,国产的第二台则落地广东省惠州中心人民医院;据了解,莆田、杭州、武汉、南京、长春等地同样由医院使用国产医用重离子加速器装置,但和武威使用的国产第一台相比,在占地面积、是否新建场地等方面,都有一定程度优化。

上述名单中的医疗机构在质子重离子项目的申报实践中都历经考验。

例如,2004年就有质子重离子项目投入使用的山东淄博万杰肿瘤医院,比上海质子重离子医院还要早近十年,该院能「拔得头筹」不得不提及创始人孙启玉。

作为民营企业家,孙启玉可谓是电视剧《大江大河》中雷东宝的形象照进现实。孙启玉属于「能人」村支书,6万元贷款起家,带领村民开漂染厂、做化纤业。1989年底,老家岜山村就成淄博地区首个亿元村。后续他让学医的弟弟孙启银以万杰为名办起了民营医院。

关于办医院,当年孙启玉曾这么答复媒体称,「凡是带‘长’字的,比如乡镇长、区县长、市长都不同意,所有带‘书记’的,都说老孙干啥就能干啥,你不让他干他也干。」

万杰医院创办后便引入当时风靡欧美的医疗设备——伽马刀,加以广告助推,一战成名。该院后来花6亿元人民币买下质子刀,却没能重演伽马刀的火爆,当时孙启玉也砸不起数以亿计的广告费了,光是质子设备每年小一千万的维护费,就让处于困境的万杰不得不选择与供应商IBA中止合同,2009年机器发生故障,停机好几年。

北京地区质子重离子设备的落地也一波三折。2002年北京质子中心在国内首家拿到卫生部批文,2004年因投资方资金中断、被周围居民质疑影响环境而抵制等问题一再搁置.....其实,在质子重离子设备从审批到投入运营的过程中,同淄博万杰肿瘤医院、北京质子中心有类似经历的医院还有不少。

在上述医疗机构的摸索下,中国肿瘤质子重离子治疗领域大致趟出了几条路,一种是民企与公立医院共建,例如北京质子中心;一种是纯民营资本,例如淄博万杰肿瘤医院;一种是国有科研院所与公立医院,例如兰州近代物理研究所与兰州重离子中心、上海应物所和上海瑞金医院质子中心、合肥物研院和合肥离子医学中心等;还有一种是完全由政府出资,例如上海质子重离子医院。

从这些医疗机构已走过的路来看,纯民营、民企与公立医院共建模式都可能存在一定的资金风险和压力。

据健康界观察,此次批准的5家机构,在肿瘤治疗、放射治疗、质子配套设施上都更成熟,例如广州泰和肿瘤医院质子中心由来自上海市质子重离子医院、美国佛罗里达大学质子中心、美国梅奥诊所等国内外一流的质子治疗机构资深专家领衔,医院所属集团收购了美国MD安德森癌症中心的部分股份,与国内多家知名三甲专科肿瘤医院合作,在MD安德森癌症中心支持指导下建设。所以,在技术、人才、病患资源、甚至是资金上,建设模式都与多年前大不相同。

02 质子重离子「建设潮」背后是肿瘤精准治疗渐成趋势

动则几十亿的投入,为何还有那么多医院引入质子重离子设备?

据统计,2023年全国公立医院收入百强中,年收入过百亿的医院不超过10家,第100位的广西壮族自治区人民医院年收入42.34亿元,也就是说单从资金投入来看,如果没有政府投入,公立医院引入质子重离子设备可能存在较大压力。

但从整个肿瘤治疗发展来看,配置质子重离子的医院都认为值得投入。

除了前文所提到的当前肿瘤患者有50%-60%需要放疗,需求巨大,中国工程院院士、山东省肿瘤医院院长于金明曾很形象地解释传统放疗与质子重离子放疗的区别,其将传统放疗称为「一种炸弹式的爆炸行为」,传统放疗的特点是「不管是好的坏的,通通杀死」,属于「杀敌一千、自损八百」的炸弹式疗法。

质子则更像是「导弹」。

进入人体后,质子束初期运动速度快、能量沉积少,在射程末端,迅速形成一个陡峭的剂量高峰——布拉格峰,形成对肿瘤的精准打击。医生可以通过控制质子束的能量来调整布拉格峰在人体内停留的位置。质子束在正常组织中沉积少,损伤小,因此并发症会大大减少甚至没有。

王岚表示,截至2024年9月1日,上海质子重离子医院营业9年来,累计治疗出院患者7197例,其中使用重离子或重离子联合质子治疗的患者5470例,诊疗效率实现跨越式提升,收治病种扩展至近50种。

从医院对患者随访数据来看,以鼻咽癌为例,使用重离子治疗局部复发鼻咽癌,患者2年生存率提高至80%,毒副反应大幅降低,黏膜坏死发生率较常规放疗降低一半以上。局部晚期非小细胞肺癌重离子治疗方案患者2年生存率为76.86%,2年肿瘤局部控制率为73.15%。难治性不可手术或复发软组织肉瘤,重离子放疗后患者3年生存率、无局部复发生存率分别为67.2%和66.2%。

2024年7月,在福州举办的第二十四届福建省肿瘤学术大会上,中国科学院院士、重离子加速器物理及工程专家夏佳文院士分享了几组数据及案例。

作为首台国产重离子肿瘤治疗专科室的总工程师,夏佳文提起甘肃省武威肿瘤医院的重离子肿瘤治疗称,「即使是国产的首台设备,在稳定性质量上,当年投资运营四个月便已达到国际水平,两个月达到国际领先水平」,甘肃省武威肿瘤医院截至2024年10月收治的患者近1600例,患者来自全国各地。

夏佳文院士回忆,2018年,在获得注册证前,第一台国产重离子装置进行的46例临床病例实验结果显示,46例患者在三个月治疗后的局部控制率可达到100%。在对甘肃省武威肿瘤医院收治的患者进行统计后发现,排在前三位的病种依次是肺癌、胰腺癌、肝癌。

夏佳文院士表示,重离子治疗肿瘤有几大优势:

首先是手术互补。例如一位子宫内膜瘤的患者,原本计划在北京的大医院进行手术治疗,但由于大出血无法手术,于是选择重离子治疗;

第二是应对复发性肿瘤。有患者因为手术、放疗后仍复发,导致听力视力缺失,重离子治疗后,听力视力开始恢复;

第三是高效。一位大学校长用重离子治疗肺癌,由于工作太忙,一天就解决了,「正常重离子治疗需要10天左右,当然这属于极端案例」,夏佳文院士称。

第四是可免除手术。夏佳文院士以一位患者为例,该患者原本准备去北京大医院手术,了解到甘肃重离子项目后赴甘肃治疗,复查发现肿瘤缩小。「当时医院的主治大夫还不了解重离子肿瘤治疗,又组织专家团队来调查这件事,结果认为质子重离子治疗肿瘤确实是一个非常好的手段。」

夏佳文院士接连举了好些患者的实例,「有一位肿瘤晚期病人,在天津的医院已经放弃治疗,由于经济实力不错,包了架专机飞往甘肃,到甘肃后,自己打120,救护车把他拉到武威重离子中心,起初谁也不清楚能不能治,最后出现了奇迹,后来病人家属向医院进行捐赠」。

03 落地有多难?

质子重离子设备落地难首先体现在,建设时间从5到10年不等。

目前国内质子重离子医疗机构中,收治患者最多的应属上海市质子重离子医院。全程参与筹建工作的王岚向健康界回忆,上海引进技术较早,2003年开始,上海市就组织前期论证调研,原本打算市场化运作,但后来考虑投资比例高、回本较慢,所以上海质子重离子医院由政府投入。

2007年,王岚由上海申康医院发展中心被派到上海质子重离子的项目。到任后,他除了考察当时国内已有的一些质子重离子项目,还带队考察了日本国立放射研究所、美国Loma Linda大学医疗中心质子治疗及研究中心、德国重离子研究中心(GSI)等国际较早研究质子重离子的知名机构。

落地的难,其一是谁来出钱。「我们医院在投入运营第八年的时候,不计房屋设备折旧等,才刚刚达到收支平衡,很多医院可能八年还达不到(收支平衡)。」王岚对健康界表示。上海质子重离子医院的蒋国梁教授,在2019年8月中国肿瘤学大会(CCO)上也曾发出警言,质子重离子放疗的经济效应差,短期内收回成本很困难,不要被投资商和加速器生产厂商的鼓吹所迷惑。

在项目配套的基建、供应商的选择上,医院也会面临很多问题。

当时上海确定要购入一台质子重离子一体机后,上海质子重离子医院便开始通过国际招标的形式确定供应商,最终德国西门子公司中标。王岚回忆与这家德企的沟通,可谓是「过关斩将」,「国内团队与西门子的沟通主要是在文化理念、对技术细节要求等方面存在碰撞。质子重离子设备庞大、技术复杂精密,国内无建筑设计标准,按照德国对系统设备的验收标准,为了与设备方无缝衔接,就需要一遍遍沟通及多方协调,调整基建参数、严格进行项目设计和施工」。

在建设工期方面,「当时跟西门子签订的合同是延长一天赔偿26万元人民币,最终我们提前了5天完成基建项目」,王岚对健康界表示,「项目最后阶段,德国一个非常严苛的工程师,对着我们脱帽致敬,这是对我们整个项目时间进度、质量予以极大肯定」。

由于质子重离子医院全院非医保报销,所以医院投入使用后,如何获得病源至关重要。

王岚介绍,上海质子重离子医院一方面与多家商保机构合作,另一方面与其他医院进行合作,目前该院收治的患者中,三成以上的患者拥有商保,55%的患者来源辐射长三角,有外籍人士百余位。

据了解,当前甘肃武威肿瘤医院也在积极与医保、商保进行探索与深入谈判。

总的来看,从最初的审批、选择供应商、基建到运营、谁来投钱、患者哪里来、肿瘤相关专家如何提供稳定支持等问题,都是影响质子重离子设备能否顺利落地及存续的关键。

04 竞争格局变了嘛?

越来越多玩家入局,格局会如何变?

这里主要看两个方面:医疗机构质子重离子服务供给格局、供应商产业竞争格局。

首先是医疗机构端的格局。

社会办医是公立医疗服务体系的有益补充,但在质子重离子治疗上,社会办医似乎可以与公立「平起平坐」,如此次5家医疗机构获批质子设备「许可证」均为社会办医机构。但从目前运营、在建、拟建的医疗机构中,公立医院仍占多数。

从地理位置上,当前质子重离子机构的辐射的区域属性明显,社会办医则可以在区域内发挥多数公立「不可为」的作用,甚至会呈现出在肿瘤治疗上,多家公立医院与一家社会办医疗机构合作的现象。在商保的引入上,社会办医也较公立医院更为容易。

值得注意的是,市场化运作的风险仍在。

钱朝南表示,「未来,社会办医在高端医疗资源补充上所扮演的角色将越来越重要。」

对于质子治疗技术的发展方向,钱朝南一直关注。他认为,未来质子治疗技术很可能与更先进的放疗技术——超高剂量率放疗,也称闪速放疗(FLASH)相结合。

早在数年前,钱朝南教授团队就启动了相关基础研究,在国际学术期刊发表了几篇有关 FLASH 技术的研究论文。其个人也被清华大学工程物理系聘请为国家重点研发计划「基于阵列直线加速器的超高剂量率X射线放疗关键技术研究及样机研制」项目的顾问专家,参与国家重点设备研发工作。关于广州泰和肿瘤医院此次获批的质子治疗设备,钱朝南表示,「理论上,我们医院的质子治疗装置是有机会通过技术升级去实现 FLASH 放疗的。」

其次,质子重离子设备供应商的产业竞争格局变化则更为激烈。

纵观全球,放疗设备端,市场基本为瓦里安、医科达、安科锐国际三大放疗巨头把持。而在放疗市场的未来趋势领域——质子治疗领域,瓦里安(Varian)、IBA(Ion Beam Applications SA)在全球质子治疗市场占据主导地位,Mevion、日立(Hitachi)等其他公司在质子治疗市场上也占有一席之地,全球共有近十家质子治疗设备供应商。影像巨头西门子医疗退出粒子市场后,各巨头依然林立。

早期全球主导质子治疗系统设备提供商。

值得一提的是,中国在质子重离子设备的研发实力开始脱颖而出,例如中科离子(中国科学院和安徽省人民政府共同打造的合肥综合性国家科学中心创新平台)、上海艾普强、兰州科近泰基等公司所研发的国产质子、重离子设备已投入使用。

风云变幻,各路玩家们加入、咬牙坚持、退场,无论如何,都在为中国肿瘤精准化无创治疗寻找更多方案。

参考资料:

[1] 《万杰董事长孙启玉:保住淄博万杰医院就行》.《中国医院院长》.2007年08月01日

[2] 《甲类大型医用设备配置许可申报首个开放日:「这一刻,我们等了九年」》.健康界.2019年6月4日

不感兴趣

看过了

取消

打赏

打赏

不感兴趣

看过了

取消

精彩评论

相关推荐

中国医院排行榜

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:82736610

京公网安备 11010802020745号

京公网安备 11010802020745号

查看全部条评论