五百亿的耗材市场,现在还是一群人的狂欢!

2016年,广东省启动耗材挂网采购。

随后两年,以迅雷不及掩耳之势搜罗1693家医疗机构(基本囊括所有省内医疗机构)参加医用耗材平台采购,交易额也芝麻开花节节高。2017年全年耗材交易金额为236.5亿元,2018年1月~10月,耗材交易金额已经突破了预期的500亿元,达到537.98亿元。

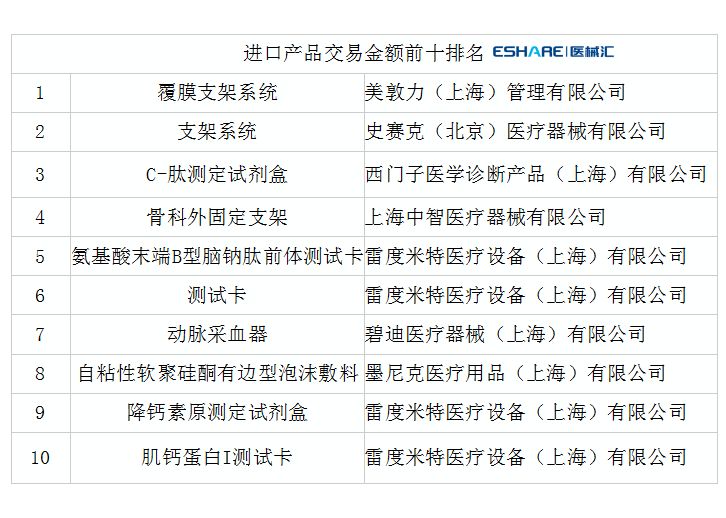

进口优势明显,国产骨科逆流而上

美敦力、史赛克、西门子、强生、罗氏、雅培等一众大牌械企依旧榜上有名,但第二位却是来自国产的北京力达康科技有限公司,以主打“骨肿瘤关节”产品异军突起。

另外,山东冠龙医疗用品有限公司以脊柱外科及关节外科“微创技术”领域的一系列完备产品为杀手锏,排名第六。上海中智医疗器械有限公司,依靠代理经销进口医疗产品(包括内、外固定系统,手术室设备)和提供第三方物流服务,位列第七。

杀入前十的国产生产企业,清一色的是骨科高值耗材生产企业,一方面说明中国本土骨科企业在研发和生产工艺上取得了进步,并依靠成本和渠道方面的优势,顺利抢占了市场份额;一方面也折射出,随着老龄化的到来,包括骨关节在内的骨科主流产品将进来快速增长期。

值得注意的是此次上榜的名单中并无传统骨科名企,如威高、凯利泰、微创等,也并无广东龙头企业,毕竟广东作为全国医疗器械产业集聚区之一,拥有一批像深圳迈瑞这样的龙头企业,以及像深圳安科这样的行业“黄埔军校”,还有深圳理邦、深圳新产业等一批富有活力的企业群体。背后现象,值得深思。

最后的狂欢:配送巨头全部出局,中小配送成广东主流

值得注意的是,送企业交易额前十中,国药、华润、九州通等流通巨头纷纷落榜,广东的中小型配送商反而呈现了欣欣向荣的景象。

参与交易的配送企业和生产企业数量实现了几何量级的倍增:2016年,参与交易配送企业数量为1663家,工业企业数量为2013家;2018年,参与交易配送企业数量增加到3656家,工业企业数量增加到4439家。

毕竟在广东,不少地区不提企业注册资金、年销售额、纳税额须多少万以上,企业须拥有多少立方米以上的冷库,须拥有多少冷链车车等等在其他推行集中配送地区出现过的遴选“门槛”,这大概是中小流通企业最后的狂欢地!

但是,广东省近一段时间以来在推行医用耗材(含试剂,以下同)“院内供应链延伸服务”,或称SPD服务模式,现在各地医院遍地开花。

比如汕头大学医学院附属肿瘤医院的耗材试剂SPD服务,由上药控股广东公司中标。南方医科大学第三附属医院的药品、耗材、试剂SPD服务商遴选,评标排名第一和第二的是国药控股广州公司和康美药业。中山大学附属第三医院药品SPD服务项目,4名中标候选人分别为:上药广东公司、国控广州公司、华润广东公司、广州医药......玩来玩去,就是这几家。一旦中标,拿下的就是医院未来好几年的所有配送份额。

对中小配送商来说,真是极品大杀器,杀伤力惊人,几乎难有活路。

产品交易金额top10出炉,骨科、心内、检测试剂成功刷屏

最后,还有一个消息得在提醒大家一遍,今年底,不到一个月,广东全面取消医用耗材加成!这个500亿的耗材大市场,将迎来一场巨变!

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:010-82736610

广播电视节目制作经营许可证 —(京)字第 17437号 京海食药监械经营备20200522号

京ICP备12011723号 京ICP证150092号

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

您已认证成功,可享专属会员优惠,买1年送3个月!

开通会员,资料、课程、直播、报告等海量内容免费看!

打赏金额

认可我就打赏我~

1元 5元 10元 20元 50元 其它

打赏作者

认可我就打赏我~

扫描二维码

立即打赏给Ta吧!

温馨提示:仅支持微信支付!

已收到您的咨询诉求 我们会尽快联系您

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612