盘点|国产心血管器械上市公司十大金刚!

冠脉领域:支架业务持续增长,格局稳定。冠脉DCB、可降解支架成为增长新动力。

结构性心脏病:TAVR持续火热,积极布局研发二尖瓣及三尖瓣修复/置换产品。

电生理:业务增长快速,技术壁垒较高,未来可期。

神经介入:高潜力细分赛道,未来收入增长点。

主动脉及外周介入:壁垒较高,创新和整合空间较大。

乐普医疗:无疑是心血管龙头企业。2013-2019年七年间,公司总营收的年均复合增长率为29.02%,净利润的CAGR为24.96%,可谓“增收又增利”。自2014年开始进行心血管全产业链的布局,心血管“器械+药品+医疗服务”三位一体,器械则重点发展支架、球囊、心脏节律。

微创医疗:心脑血管各细分赛道全面开花——PCI手术基层下沉趋势明显,整体保持15%-20%增长,瓣膜与神经介入新上市的产品未来也将放量。

启明医疗:乐普与微创都有超过20年的发展历史,启明医疗则是年轻的后起之秀。中国TAVR市场按复合年增长率65.0%大幅增长,启明医疗拥有中国首个获批的TAVR产品,拥有先发优势。目前,公司拥有全面的产品组合,涵盖四个心脏瓣膜的经导管解决方案及主要配套产品,包括TAVR、TPVR、TMVR及TTVR,未来可期。

整体营收:

2019年,乐普医疗收入78亿元,增长22.6%,归属母公司净利润17.25亿元,增长41.6%。分业务来看,器械板块收入为36.2亿元,增长25%,净利润约9.7亿元,增长27%。具体来看,支架系统销售17.9%,增长27%,其中生物可降解支架销售约为1.5亿元,销售10,400只。

业务营收分析:

心血管患者全生命周期健康管理,打通心血管领域“药品-器械-医疗服务-新型医疗”四大板块业务。围绕心血管科室打造药品器械、线上线下生态平台,为冠脉介入/植入器械销售提供协同优势。

乐普拥有国产最为齐全管线,受益冠脉支架替代进程。医疗器械板块是公司权重最大的业务板块,也是不断创新推动未来发展的核心动力,在医疗器械板块中,支架系统(支架产品及辅助耗材等)占到板块收入的48.62%,约占到板块利润的约69%,是最为重要的基石业务。目前中国冠脉植入器械市场国产份额已达80%,基本完成国产替代进程。2017年度乐普医疗冠脉支架市场份额已经占到24%(以数量计),占据国内市场龙头地位。

以冠脉介入为基石,公司全面布局外周介入、结构性心脏病、心衰、电生理、RDN等产品。

心脑血管产品动态:

国内首款“生物可吸收冠状动脉雷帕霉素洗脱支架系统”(NeoVas)获批NMPA。

药物球囊(冠脉)于2019年6月获得NMPA的注册申请受理,并通过首次GMP审核,预计于2020年上半年取得注册批件。

2020年1月,公司自主研制的切割球囊系统获得NMPA审评受理。

自主研制的两款医用血管造影机获得NMPA批准。

公司自主研发的左心耳封堵器于2019年5月获得国家药品监督管理局下发 的《受理通知书》。

新型纳米膜封堵器已申报注册,现处于评审阶段;纳米膜室缺(VSD)和动脉导管未闭(PDA)封堵器已完成临床试验;生物可吸收封堵器已正式进入临床试验入组,研发进展顺利。

经导管植入式主动脉瓣膜系统,已经过体外和体内的实验成功验证。

国内首款“生物可吸收冠状动脉雷帕霉素洗脱支架系统”(NeoVas)获批NMPA。

药物球囊(冠脉)于2019年6月获得NMPA的注册申请受理,并通过首次GMP审核,预计于2020年上半年取得注册批件。

2020年1月,公司自主研制的切割球囊系统获得NMPA审评受理。

自主研制的两款医用血管造影机获得NMPA批准。

公司自主研发的左心耳封堵器于2019年5月获得国家药品监督管理局下发 的《受理通知书》。

新型纳米膜封堵器已申报注册,现处于评审阶段;纳米膜室缺(VSD)和动脉导管未闭(PDA)封堵器已完成临床试验;生物可吸收封堵器已正式进入临床试验入组,研发进展顺利。

经导管植入式主动脉瓣膜系统,已经过体外和体内的实验成功验证。

年报浩悦观点:

业务营收分析:

国内——带量采购提升行业集中度,心血管介入业务高速增长

国外——CRM协调效应体现,欧洲多国开始贡献销售

FirehawkTM支架收入同比增长51.6%, Fire Bird2支架收入同比增长22.9%。

冠脉支架利润贡献从8,500万到1.1亿,净利率40%。

冠脉支架海外增72%,CRM并购的协同效应得到体现,欧洲进入多国医保并开始销售贡献,日本市场竞争小定价高值得期待,目前覆盖30多个国家。

球囊产品业务维持高速增长,全球收入较上年增长 54.5%,连续四年增速超过 40%。于国内市场,三款球囊产品已覆盖超过 600 家医院,收入较上年增长 50.6%。

公司营业收入构成

来源:浩悦资本整理

FirehawkTM支架收入同比增长51.6%, Fire Bird2支架收入同比增长22.9%。

冠脉支架利润贡献从8,500万到1.1亿,净利率40%。

冠脉支架海外增72%,CRM并购的协同效应得到体现,欧洲进入多国医保并开始销售贡献,日本市场竞争小定价高值得期待,目前覆盖30多个国家。

球囊产品业务维持高速增长,全球收入较上年增长 54.5%,连续四年增速超过 40%。于国内市场,三款球囊产品已覆盖超过 600 家医院,收入较上年增长 50.6%。

心脑血管产品动态:

心血管在售4款药物洗脱支架和4款球囊产品,支架覆盖超过2,000家医院,球囊超过600家医院。

大动脉及外周介入:全球首款主动脉分支型支架Castor上市,已在超过300家医院推广,Minos腹主动脉覆膜支架系统在国内和欧洲获批。

心脏瓣膜:VitaFlow经导管主动脉瓣膜系统上市,VitaFlow II可回收输送系统进入绿色通道。

心血管在售4款药物洗脱支架和4款球囊产品,支架覆盖超过2,000家医院,球囊超过600家医院。

大动脉及外周介入:全球首款主动脉分支型支架Castor上市,已在超过300家医院推广,Minos腹主动脉覆膜支架系统在国内和欧洲获批。

心脏瓣膜:VitaFlow经导管主动脉瓣膜系统上市,VitaFlow II可回收输送系统进入绿色通道。

公司动态:

2019微创医疗业务构架相对于2018年有几个主要变化。

通过股权转让,将电生理业务上海微创电生理转为非控股投资公司。

微创大动脉及外周介入业务心脉医疗(688016.SH)科创板独立上市,微创医疗保持控制权,持股46.34%。

微创心脏瓣膜业务微创心通股权重组,微创心通Cayman成为心脏瓣膜业务的控股公司;上海微创心通成为Cayman的全资附属公司。

通过股权转让,将电生理业务上海微创电生理转为非控股投资公司。

微创大动脉及外周介入业务心脉医疗(688016.SH)科创板独立上市,微创医疗保持控制权,持股46.34%。

微创心脏瓣膜业务微创心通股权重组,微创心通Cayman成为心脏瓣膜业务的控股公司;上海微创心通成为Cayman的全资附属公司。

年报浩悦观点:

整体营收:

2019年,启明医疗营收2.33亿元人民币,同比增长102.2%,毛利1.95亿元人民币,同比增长96.7%,毛利率83.4%,年内亏损3.81亿元人民币。

业务营收分析:

启明医疗瓣膜组合由6款自主研发产品及在研产品组成,包括一款已上市TAVR产品(VenusA-Valve)、一款注册阶段TAVR产品(VenusA-Plus)、一款临床前阶段TAVR产品(VenusA-Pilot)、一款临床阶段TPVR产品(VenusP-Valve)、一款设计阶段TMVR产品及一款设计阶段TTVR产品。除心脏瓣膜系统外,启明亦提供与经导管心脏瓣膜置换术兼容的关键辅助产品,包括已上市瓣膜成形术球囊产品(V8&TAV8)及临床阶段CEP装置(TriGUARD3)。

公司营业收入构成

来源:浩悦资本整理

产品动态:

TriGUARD3抗栓塞远端保护装置欧盟获批上市。

2019年4月28日,公司自主研发的VenusP-Valve经导管人工肺动脉瓣膜系统通过了NMPA的创新医疗器械特别审批申请,进入了特别审批程序“绿色通道”。这是继VenusA-Valve经导管人工主动脉瓣膜系统后,启明医疗第二个进入特别审批程序“绿色通道”的创新产品。

2019Q3,在菲律宾商业化VenusA-Valve。

2020年4月,VenusA-Valve在巴西获批进行产品注册。

公司动态:

2019年3月,启明医疗拟登陆科创板。

2019年8月,放弃科创板,递表港交所。

2019年12月10日,启明医疗IPO开盘大涨21%,市值157亿港元,在招股阶段,启明医疗获得了超过311倍的超额认购。

2020年5月2日,与Opus Medical Therapies, LLC(一家致力于为二尖瓣和三尖瓣疾病患者开发经导管二尖瓣和三尖瓣置换术产品的医疗设备公司)合作,共同开发、生产和销售经导管二尖瓣置换术(TMVR)及经导管三尖瓣置换术(TTVR)的产品。

TriGUARD3抗栓塞远端保护装置欧盟获批上市。

2019年4月28日,公司自主研发的VenusP-Valve经导管人工肺动脉瓣膜系统通过了NMPA的创新医疗器械特别审批申请,进入了特别审批程序“绿色通道”。这是继VenusA-Valve经导管人工主动脉瓣膜系统后,启明医疗第二个进入特别审批程序“绿色通道”的创新产品。

2019Q3,在菲律宾商业化VenusA-Valve。

2020年4月,VenusA-Valve在巴西获批进行产品注册。

2019年3月,启明医疗拟登陆科创板。

2019年8月,放弃科创板,递表港交所。

2019年12月10日,启明医疗IPO开盘大涨21%,市值157亿港元,在招股阶段,启明医疗获得了超过311倍的超额认购。

2020年5月2日,与Opus Medical Therapies, LLC(一家致力于为二尖瓣和三尖瓣疾病患者开发经导管二尖瓣和三尖瓣置换术产品的医疗设备公司)合作,共同开发、生产和销售经导管二尖瓣置换术(TMVR)及经导管三尖瓣置换术(TTVR)的产品。

年报浩悦观点:

整体营收:

2019年营业总收入3.34亿元,同比增长44.39%,归属于上市公司股东的净利润1.42亿元,同比增长56.38%,经营活动产生的现金流量净额1.43亿元,同比增加34.02%。2017年、2018年心脉医疗营业总收入分别为1.65亿元、2.31亿元,增长率分别为31.76%、39.96%;归属净利润分别为0.63亿元、0.91亿元,增长率分别为54.17%、43.01%。

业务营收分析:

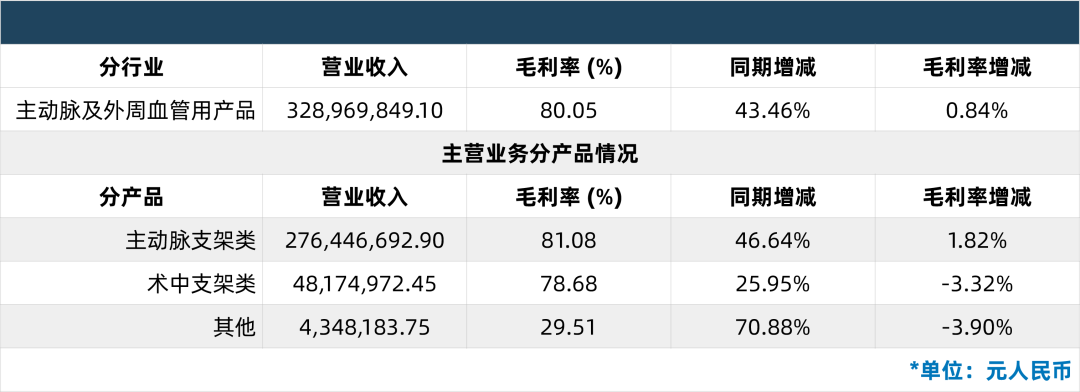

公司主要从事主动脉及外周血管介入医疗器械的研发、生产和销售,在主动脉介主要产品包括外周血管支架系统、外周血管球囊扩张导管等。

公司营业收入构成

来源:浩悦资本整理

产品动态:

截至2019年底,公司已上市及在研产品中有5项产品进入创新医疗器械特别审批通道。

公司自主研发的Minos腹主动脉覆膜支架及输送系统于2019年3月获得医疗器械产品注册证,并于2019年9月获得CE证书。

Fontus分支型术中支架系统已递交注册申请。

Talos直管型胸主动脉覆膜支架系统已完成6个月临床随访报告。

髂静脉支架系统、腔静脉滤器、静脉取栓系统等产品进入设计验证及型式送检阶段。

公司动态:

本年新增覆盖医院60余家,已覆盖国内30个省、自治区和直辖市。

2017年正式上市的Castor分支型主动脉覆膜支架及输送系统截止至报告期末已覆盖超过300家终端医院。

与100多家经销商开展合作。

年报浩悦观点:

整体营收:

2019年,蓝帆医疗营收34.76亿元人民币,同比增长31.0%,毛利16.21亿元人民币,同比增长50.5%,毛利率46.6%,归属母公司净利润4.90亿元人民币,同比增长41.4%。2019年整体较高增长,主要是柏盛国际并表导致。数据显示,2019年柏盛国际顺利完成业绩对赌(并表利润4.2亿左右)。

业务营收分析:

根据细分领域业务性质的不同,蓝帆将旗下业务板块分别确立为防护事业部与心脑血管事业部。

心脑血管事业部:产品以心脏介入器械产品为主,同时涵盖裸金属支架、药物洗脱支架、药物涂层支架、球囊导管及其他介入性心脏手术配套产品。其中,子公司柏盛国际是全球第四大心脏支架研发、生产和销售企业,子公司吉威医疗在中国冠脉支架市场排名前三。

防护事业部:主要业务是健康防护手套的生产和销售。主要产品是PVC手套和丁腈手套。公司在保持PVC手套产能稳中有声的基础上,近年来重点发力布局丁腈手套,并补充TPE手套产能。

公司营业收入构成

来源:浩悦资本整理

心脑血管核心产品动态:

蓝帆心脑血管业务以心脏介入器械产品为主,涵盖裸金属支架、药物洗脱支架、药物涂层支架、球囊导管及其他介入性心脏手术配套产品。

心脏冠脉支架:2019年心脏冠脉支架产品实现营收149,204.52万元,占心脏介入业务的85.88%。公司已配备6条完整生产线,机械设备产能达142.6万条/年。

其他产品:核心产品为PTCA冠脉球囊导管(BioStream)与球囊扩张导管(Powerline),实现营收24,529.09万元。

蓝帆心脑血管业务以心脏介入器械产品为主,涵盖裸金属支架、药物洗脱支架、药物涂层支架、球囊导管及其他介入性心脏手术配套产品。

心脏冠脉支架:2019年心脏冠脉支架产品实现营收149,204.52万元,占心脏介入业务的85.88%。公司已配备6条完整生产线,机械设备产能达142.6万条/年。

其他产品:核心产品为PTCA冠脉球囊导管(BioStream)与球囊扩张导管(Powerline),实现营收24,529.09万元。

公司动态:

2019年9月,蓝帆医疗美国研发中心启动,服务蓝帆医疗心脑血管介入医疗业务板块。

2020年2月,蓝帆医疗上海研发中心正式入驻上海张江科学城,新组建了二尖瓣、神经介入等多个研发团队。

2019年6月,蓝帆医疗1亿入股人工心脏研发企业同心医疗,布局心衰领域赛道。交易完成后,将持有同心医疗10.16%的股份。双方将携手推进全磁悬浮式人工心脏“CH-VAD”在全球市场的临床、注册及市场开发等业务。

2019年8月,蓝帆医疗收购及增资瑞士TAVR企业NVT,实现产品布局的多元化延伸,此前,柏盛国际自2018年起在爱尔兰及英国代理销售NVT的TAVR产品。

收购CBCH II 6.63%的少数股权项目。

2019年9月,蓝帆医疗美国研发中心启动,服务蓝帆医疗心脑血管介入医疗业务板块。

2020年2月,蓝帆医疗上海研发中心正式入驻上海张江科学城,新组建了二尖瓣、神经介入等多个研发团队。

2019年6月,蓝帆医疗1亿入股人工心脏研发企业同心医疗,布局心衰领域赛道。交易完成后,将持有同心医疗10.16%的股份。双方将携手推进全磁悬浮式人工心脏“CH-VAD”在全球市场的临床、注册及市场开发等业务。

2019年8月,蓝帆医疗收购及增资瑞士TAVR企业NVT,实现产品布局的多元化延伸,此前,柏盛国际自2018年起在爱尔兰及英国代理销售NVT的TAVR产品。

收购CBCH II 6.63%的少数股权项目。

年报浩悦观点:

5月15日,沛嘉医疗募集资金22亿港元,共发行1.52511亿股,每股定价15.36港元,开报26.8港元。值得关注的是,沛嘉医疗基石投资者阵容包括国企结构调整基金、Fidelity International(富达国际基金)、Prime Capital Funds(涌金资产管理)、Orbimed Funds(奥博资本)等明星基石投资者,将按发售价15.36港元认购的发售股份总数将为7619.4万股发售股份,占发售股份约49.96%,总金额1.51亿美元。公司招股阶段,获得1184.41倍超额认购。

整体营收:

财务数据显示,沛嘉医疗2018年没有收益,期内亏损8,287.60万,2019年实现收益1,869.9万元,同期亏损5.32亿元,毛利率为64.2%,净亏损的大幅增加主要是由于向投资者发行的金融工具发生1.53亿元的重大公允值变动。目前,沛嘉医疗的收入全部来自五款神经介入手术医疗器械。

公司营业收入构成

来源:浩悦资本整理

产品动态:

2019年4月,TaurusOne瓣膜临床入组完成,30天数据在中国介入心脏病学大会CIT上公布,初获认可。

2019年12月,自主研发的新一代TaurusElite经导管主动脉瓣系统,多中心临床试验于北部战区总医院完成全国首例植入。TaurusElite进一步改进输送系统的过弓和跨瓣的表现,同时实现了瓣膜释放的可回收功能。

公司动态:

2019年3月,沛嘉医疗通过与加奇及其股东换股安排收购加奇,后者称为沛嘉构建综合介入手术器械平台策略的一部分。

2019年11月,完成1亿美元C轮融资,浩悦资本担任独家财务顾问。

2019年12月,荣登2019年未来100强榜单第8名。

年报浩悦观点:

整体营收:

2019年,先健科技营收为6.69亿元人民币,同比增长20.19%,毛利率为79.95%,同比下降1.78pct。归母净利润为1.29亿元人民币,同比增长6.69%。公司近两年业务增长迅猛,然而归母净利润未取得显著增长主要归因于公司2018年授予的股权激励于19年底注销,因此产生大额期权摊销费用,以股份为基础的付款开支达1.25亿元。

业务营收分析:

公司主营业务分为结构性心脏病、外周血管及起搏电生理三块。外周介入业务是公司的拳头业务,2019年收入达3.72亿人民币,增速较2018年明显放缓,同比增加8.60%,主要由主动脉覆膜支架系统及腔静脉滤器贡献。结构性心脏病业务,近几年发展迅速,逐渐成为公司的支柱业务。2019年收入为2.74亿人民币,占总营收41.02%,同比增长31.73%,业绩增长主要几款先心封堵器以及LAmbreTM左心耳封堵器驱动。起搏电生理业务2018年开始取得营收,后发直追,2019年收入达0.22亿元,同比增加304.42%。

心血管产品动态:

2019年先健科技收入结构(按产品)

来源:浩悦资本整理

HeartRTM封堵器系列为第1代产品,其包括包括房间隔缺损(ASD)封堵器、室间隔缺损(VSD)封堵器以及动脉导管未闭(PDA)封堵器,产品采用镍钛合金支撑网及PTFE阻流膜设计。于2009年首次获NMPA批准,用于结构性心脏病的介入治疗。2019年销售为0.79亿元,近年来保持个位数平稳增长。

CeraTM封堵器系列为第2代产品,其包括房间隔缺损(ASD)封堵器、室间隔缺损(VSD)封堵器以及动脉导管未闭(PDA)封堵器,产品于2016年获得NMPA认证。2019年销售额为0.8亿元,同比增速达46.2%。

CeraFlexTM是公司第3代产品,于2011年获得CE认证,主要在欧洲市场销售,未来有望快速增长。2019年合并销售额为0.39亿元,同比增加29.7%。

LAmbreTM左心耳封堵器于2016年获CE认证,并在次年获NMPA批准用CHA2DS2-VASc评分≥2,且长期口服抗凝治疗禁忌或抗凝治疗后仍有卒中风险的非瓣膜性房颤患者。产品销售增长迅速,上市第二年翻番,2019年销售额为0.64亿元,基于其优异的临床性能及价格优势,有望保持30%以上高速增长。

临床管线动态:

LAmbreTM左心耳封堵器系统已获美国食品药品监督管理局的试验用器械豁免批准,产品被领域内专家一致看好。

FitayaTM腔静脉滤器系统及YuranosTM腹主动脉覆膜支架系统已完成国内临床试验入组,有望在2021-22年获得CE和NMPA认证。

LifeflowTM髂动脉分叉支架系统已完成临床总结报告,临床效果良好,有望在2020-21年获得CE和NMPA认证。

AbsnowTM可吸收房间隔缺损封堵系统、GoldenFlowTM外周支架系统及体外临时起搏器已陆续通过国家药品监督管理局的特别审批申请,并已获认可为创新医疗器械。

公司动态:

2019年5月,先健科技旗下深圳市先健心康医疗电子有限公司(以下简称先健心康公司)收到由British Standards Institution(英国标准协会)颁发的ISO13485:2016质量管理体系证书

2019年11月1日,中国人民解放军总医院血管外科郭伟教授及其团队使用先健G-Branch™胸腹主动脉覆膜支架系统,在中国血管论坛(CEC 2019)大会现场演示了全球首例胸腹主动脉瘤全腔内修复手术,具有里程碑意义。

LAmbreTM左心耳封堵器系统已获美国食品药品监督管理局的试验用器械豁免批准,产品被领域内专家一致看好。

FitayaTM腔静脉滤器系统及YuranosTM腹主动脉覆膜支架系统已完成国内临床试验入组,有望在2021-22年获得CE和NMPA认证。

LifeflowTM髂动脉分叉支架系统已完成临床总结报告,临床效果良好,有望在2020-21年获得CE和NMPA认证。

AbsnowTM可吸收房间隔缺损封堵系统、GoldenFlowTM外周支架系统及体外临时起搏器已陆续通过国家药品监督管理局的特别审批申请,并已获认可为创新医疗器械。

2019年5月,先健科技旗下深圳市先健心康医疗电子有限公司(以下简称先健心康公司)收到由British Standards Institution(英国标准协会)颁发的ISO13485:2016质量管理体系证书

2019年11月1日,中国人民解放军总医院血管外科郭伟教授及其团队使用先健G-Branch™胸腹主动脉覆膜支架系统,在中国血管论坛(CEC 2019)大会现场演示了全球首例胸腹主动脉瘤全腔内修复手术,具有里程碑意义。

年报浩悦观点:

整体营收:

2019年,赛诺医疗营收43.59亿元,同比增长14.59%,毛利1.08亿元,同比增长5.14%,毛利率24.77%,同比减少2.23pct,归属母公司净利润0.9亿元,较上年几乎不变。

业务营收分析:

公司生产和销售冠脉药物支架系统和球囊扩张导管两大类产品,其中BuMA® 冠脉药物支架是公司最主要的收入来源,2019年销售为3.67亿元,同比增长6.19%。公司球囊产品营收0.68亿,占比15.6%,增长110%,主要受益于Neuro RX® 颅内球囊扩张导管的销售放量。

公司营业收入构成

来源:浩悦资本整理

心血管产品分析:

公司的拳头产品是BuMA®冠脉药物洗脱支架,于2010年12月获批。虽然公司产品获批较晚,但销量后起直追。根据公司科创板招股书数据,BuMA®的市占率从2015年的8.99%上升至2017年的11.62%。这与产品价格优势有关,体现了公司打入下沉市场的决心。

公司的冠状球囊导管产品主要包括NC Thonic®非顺应性PTCA球囊扩张导(2014年7月获批)以及Tytrak PTCA球囊扩张导管(2016年12月获批)。其中NC Thonic®主要用于冠脉支架植入的后扩张处理,以实现支架同血管壁贴合性更佳。由于其具有市场上最高的爆破压和高压下的优异稳定性,使其具有一定优势。其2019年的销售额为1298.73万元人民币。Tytrak®为半顺应性球囊产品,用于冠脉支架植入前的病变预处理,经过球囊预扩张病变后再进行支架输送及释放。其2019年销售额为964.75万人民币。

Neuro RX®颅内球囊扩张导管于2016年12月获批上市,系首款获得国家药监局批准上市的采用快速交换技术的颅内介入球囊扩张导管,适用于非急性期症状性颅内动脉粥样硬化性狭窄病人的介入治疗,通过球囊扩张改善颅内动脉血管的供血情况。产品2019年销售额为4452.25万元人民币,增速迅猛。

临床管线动态:

新一代BuMA Supreme®药物洗脱支架系统,已完成欧洲PIONEER I研究并于2019年12月获得CE认证,今年申请中国上市批准。BuMA Supreme®是目前唯一获得美国、日本主管机构批准开展大规模临床的国产心脏支架产品,2019年7月完成全部1,632例病人入组。

在研的镁合金全降解支架系公司牵头承担的“十三五”国家重点研发课题,有望解决现阶段聚合物全降解支架的壁厚问题,为行业提供崭新的解决方案。目前已完成支架设计及工艺开发,预计2020年完成动物试验并在次年进入临床。

新一代颅内球囊扩张导管Neuro LPS®在球囊材质、柔顺性及通过性等方面对前一代产品进行了全面优化,目前已提交注册资料,预计在2020年获NMPA批件。

NOVA洗脱支架系统已完成中国上市前临床研究主要终点随访,预计在2020年提交中国上市注册。

Accufi介入二尖瓣瓣膜置换系统已完成产品设计和工艺开发,预计2021年完成动物试验并于次年进入临床。

年报浩悦观点:

整体营收:

2019年康德莱医械营收合计2.86亿元,较上年同比增长41.07%。毛利率为60.9%,较上年小幅增加,归母净利润达0.97亿元,同比增加65.77%。公司近4年来均维持30%左右高净利率,是其不断优化产品结构,提升高利润产品销售的结果。

业务营收分析:

从产品业务来看,PCI手术的介入类器械为公司主要收入来源,2019年收入为2.57亿元,占总营收的89.55%,收入同比增长46.01%表现出色。公司一直积极扩展海内外销售网络,2019年公司境外收入占32.77%。

公司营业收入构成

来源:浩悦资本整理

心血管产品动态:

根据公司招股书,公司心内介入的三款最畅销产品分别为球囊扩张压力泵,导管鞘套装和造影导丝。

公司销售前三产品历年销售数据

来源:浩悦资本整理

球囊扩张压力泵:公司最畅销产品为球囊扩张压力泵,2016-18年的销量翻倍,从27.6万件增长到55.8万件,2019年的销售收入达到5,790万人民币,占2018年全年总收入的28.5%;目前国内市场主要被麦瑞通占据。

一次性使用导管鞘套装:国内整体市场大部分被进口厂家占据,包括泰尔茂,柯蒂斯和美敦力,国内进口替代的市场空间大。

一次性使用造影导丝:与导管鞘市场类似,国内市场主要由进口品牌主导(泰尔茂,麦瑞通Asahi),康德莱主要突破对于进口产品的市场空间。

截止至2019年底,公司共拥有16项国家药监局颁发的III类医疗器械注册证、12项上海药监局颁发的II类医疗器械注册证、32项欧盟CE认证以及10项美国FDA批准。

球囊扩张压力泵:公司最畅销产品为球囊扩张压力泵,2016-18年的销量翻倍,从27.6万件增长到55.8万件,2019年的销售收入达到5,790万人民币,占2018年全年总收入的28.5%;目前国内市场主要被麦瑞通占据。

一次性使用导管鞘套装:国内整体市场大部分被进口厂家占据,包括泰尔茂,柯蒂斯和美敦力,国内进口替代的市场空间大。

一次性使用造影导丝:与导管鞘市场类似,国内市场主要由进口品牌主导(泰尔茂,麦瑞通Asahi),康德莱主要突破对于进口产品的市场空间。

临床管线动态:

公司用于冠脉介入手术的一次性使用指引导丝、导管分别于2019年7月、12月陆续获得NMPA三类医疗器械注册证。公司的PTCA球囊扩张导管于2019年4月获三类注册证。

目前在研的心血管类产品包括非血管腔道导丝(预计2020Q4上市),加硬导丝(预计2022Q1上市),可扩展血管鞘(预计2022Q1上市)等。

公司同时积极布局神经和外周血管的介入领域配件和耗材,管线包括神经微导管微导丝(预计2020Q4上市),支撑导管(预计2020Q4上市)等其他产品。

公司动态:

康德莱医械由A股上市公司康德莱(603987.SH)于2019年11月分拆其高盈利心内介入器械业务在港股上市。本次发行4,000万新股,共募集资金8.32亿港元,公开发行超额配售近270倍,截止至2020年4月29日,收盘价为39.45港元,较20.80元的发行价上涨89.66%,广受投资人认可。

2019年12月26日,公司作为运营主体、上海虹桥商务区管委会和嘉定区政府指导、支持的虹桥创新医疗器械产业园正式授牌。产业园集聚了6家介入、植入类器械公司,研发管线涵盖心内、骨科及神经四大介/植入领域。园区已形成成熟产业链,覆盖从模具设计到制造、产品及设备研发等全程。

公司用于冠脉介入手术的一次性使用指引导丝、导管分别于2019年7月、12月陆续获得NMPA三类医疗器械注册证。公司的PTCA球囊扩张导管于2019年4月获三类注册证。

目前在研的心血管类产品包括非血管腔道导丝(预计2020Q4上市),加硬导丝(预计2022Q1上市),可扩展血管鞘(预计2022Q1上市)等。

公司同时积极布局神经和外周血管的介入领域配件和耗材,管线包括神经微导管微导丝(预计2020Q4上市),支撑导管(预计2020Q4上市)等其他产品。

康德莱医械由A股上市公司康德莱(603987.SH)于2019年11月分拆其高盈利心内介入器械业务在港股上市。本次发行4,000万新股,共募集资金8.32亿港元,公开发行超额配售近270倍,截止至2020年4月29日,收盘价为39.45港元,较20.80元的发行价上涨89.66%,广受投资人认可。

2019年12月26日,公司作为运营主体、上海虹桥商务区管委会和嘉定区政府指导、支持的虹桥创新医疗器械产业园正式授牌。产业园集聚了6家介入、植入类器械公司,研发管线涵盖心内、骨科及神经四大介/植入领域。园区已形成成熟产业链,覆盖从模具设计到制造、产品及设备研发等全程。

年报浩悦观点:

业务营收分析:

公司心脏瓣膜置换与修复治疗是公司的起家业务,2019年收入为0.35亿元,同比增长36.70%,占公司总营收24.37。先天性心脏病植介入治疗业务2019年收入为0.51亿元,主要由公司老牌产品心胸外科生物补片贡献,整体同比增长26.80%,占公司总营收35.51%。外科软组织修复治疗业务2019年收入为0.59亿元,主要由公司老牌产品神经外科生物补片贡献,整体同比增长34.69%,占公司总营收40.07%。

公司营业收入构成

来源:浩悦资本整理

心血管产品动态

:

2019年佰仁医疗收入构成(按产品)

来源:浩悦资本整理

公司的基石产品人工生物心脏瓣膜—牛心包瓣为国内首个获准注册的牛心包瓣,自2003年首次获批以来累计临床应用1万余枚,是目前国内唯一有大组(1万例以上)、长期(术后10年以上)临床应用实践所证实的成熟产品。但截止至目前,SAVR市场仍被以爱德华科学为首的进口企业主导,占据了85%的市场份额,公司产品作为国产龙头,占5-6%份额。

公司的瓣膜成形环于2005年获批,拥有长达10 年以上数万枚的临床应用。以全国可开展心外科手术的三甲医院约708家计算,公司瓣膜成形环产品三甲医院覆盖数量为143 家,产品覆盖率为20.20%。从市场份额的角度,爱德华科学、美敦力、圣犹达及意大利索林公司占据约75%市场份额,而公司产品独占25%份额。直至2018年12月,金仕生物瓣膜成形环获批,成为第二家获批的国产同类产品。

肺动脉带瓣管道于2016年12月获批,主要用于心脏肺动脉瓣连同主肺动脉一起手术重建,成为首个专用婴幼儿患者的人工生物心脏瓣膜产品,是国家十二五科技支撑计划项目的成果,也是领域内唯一国产产品。目前在中国能开展小儿先心病手术的医院约300家,而90%的手术量集中在50余家医院,目前公司已进入其中一半医院销售。

公司的心胸外科补片于2005年1月获批,主要用于复杂的先天性心脏病外科修复手术。公司产品的主要竞争对手为上海契斯特的涤纶补片以及进口企业美国戈尔公司、日本郡是株式会社的高分子材料补片。2019年公司产品市占率达40%,雄踞第一,产品覆盖197家三甲医院,覆盖率达27.82%。

公司动态:

公司于2019年12月在科创板上市,发行2,400万新股,占发行后总股本25%。本次发行共募集资金5.68亿元,主要用于建设昌平新城东区佰仁医疗二期生产、研发实验中心建设项目、补充流动资金。截止至2019年4月30日,公司股价为49.3元/股,较发行价上涨108.19%,广受投资人认可。

年报浩悦观点:

打赏

打赏

精彩评论

相关阅读

中国医院排行榜

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612

©2012-2019 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:82736610

京公网安备 11010802020745号

京公网安备 11010802020745号