二尖瓣介入行业研究(下)

三、二尖瓣介入行业发展现状

四、二尖瓣介入市场规模分析

五、二尖瓣介入行业发展驱动力

六、二尖瓣介入行业主要参与者

七、二尖瓣介入行业发展趋势预判

二尖瓣介入行业发展现状

01

欧美略快于中国,多个产品获得CE、FDA认证

自2003年首例MitraClip植入手术以来,二尖瓣介入器械领域已取得了长足的发展。目前全球有50 种以上二尖瓣反流治疗器械进入动物实验阶段,其中20 多种进入人体探索阶段。截止到2019年2月,已有6个修复产品获得欧盟CE认证,其中一个(雅培MitraClip缘对缘修复系统)获得FDA认证并在欧洲、北美、日本等多个国家、地区上市销售。截至目前,我国企业不论是二尖瓣修复产品还是置换产品均处于临床试验阶段;但外资品牌也都未获批在国内上市销售。

02

中国自主研发产品不断获得突破,差距日益缩短

2018年11月,潘湘斌教授在美国权威心血管外科杂志Annals of Thoracic Surgery全文发表了由我国自主研发的创新介入二尖瓣修复器械Mitralstitch FIM挑战病例报道,标志着我国二尖瓣介入领域正式步入国际舞台并获得认可。另外,由于国外成熟的edge-to-edge产品难以生理性修复脱垂的瓣叶,而使用MitralStitch®二尖瓣瓣膜修复系统进行腱索生理性修复后,保留了患者瓣膜自然解剖状态,Mitralstitch产品优势明显。截至2019年8月,复旦大学附属中山医院王春生教授团队连续三例TMVR手术均获成功,表明我国已打破了欧美心外科团队在这一前沿领域的垄断。除此之外,据不完全统计,国内也有十来家企业加速布局当中,积极展开国际临床实验合作,多款创新型置换产品进入临床试验后期,其中不乏医疗器械龙头-微创医疗,上市新贵-沛嘉医疗等。

03

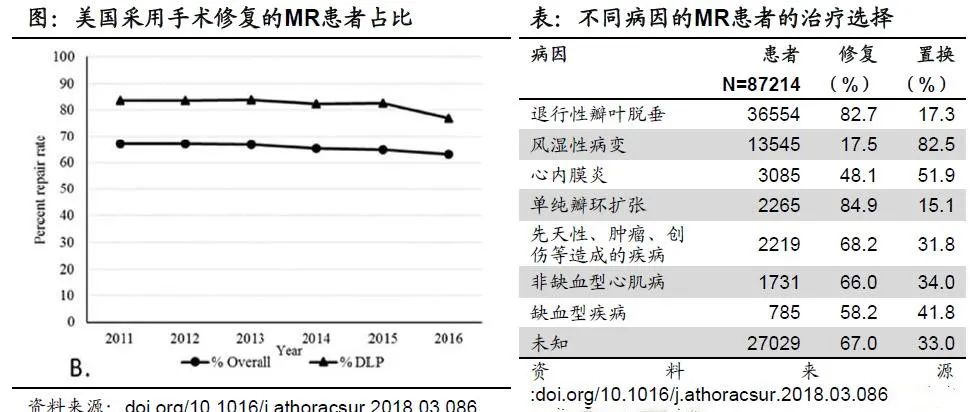

二尖瓣修复占主流,与置换为有效互补

根据美国STS数据,手术治疗二尖瓣反流的患者中,超过60%选择二尖瓣修复,在退行性二尖瓣脱垂(DLP)导致的二尖瓣反流中,选择修复手术的患者占比约80%,置换手术在各类患者中占8%到22%不等。采用二尖瓣置换占比最高的病因是风湿性病变,有超过80%的患者采用二尖瓣置换治疗。

04

手术量呈现低速增长,集中头部医院状况明显

据中国心外科手术和体外循环数据白皮书,2019年全国共完成心脏瓣膜手术7.36万例(+6.8%),五年CAGR为 4.0%。2018年瓣膜手术量超过1000台的阜外医院、复旦大学附属中山医院、北京安贞医院等9家医院瓣膜手术量合计占全国瓣膜手术量比例约25%,超过300台的49家主要医院占比约56%,超过100台的139家主要医院占比约79%。而对于开展二尖瓣介入的中心,也主要集中在中国医学科学院阜外医院、首都医科大学附属北京安贞医院、复旦大学附属中山医院、四川大学华西医院、浙江大学医学院附属第二医院等少数几家。

二尖瓣介入市场规模分析

01

二尖瓣反流患病率CAGR,中国高于全球

根据弗若斯特沙利文的资料,全球MR患者人数从2014年的88.3百万人增加到2018年的95.1百万人,预计到2025年将增加到108.6百万人;中国MR患者人数从2014年的9.4百万人增加到2018年的10.3百万人,预计到2025年将增加到12.1百万人。中国MR患者的患病率CAGR高于全球。

02

全球二尖瓣介入治疗市场规模

据弗若斯特沙利文数据,2019年,仅不到1%的MR患者接受了手术治疗。规模大但渗透不足的TMV市场显示出巨大的增长潜力,2030年全球TMV市场规模预计将达到174亿美元,并最终发展到TAVR市场3-4倍的规模。

03

中国二尖瓣介入治疗市场规模

以2019年1680万中度以上MR人群为起点,假设以每年3%的速度增加,预计到2025年,全国中度以上MR患者超过2000万。其中需要手术的患者占到40%左右,手术高危人群在需要手术的患者中大约为50%。

预计2019年MitraClip缘对缘修复系统在全球范围内高危患者群体中渗透率约为0.12%,以此为参考,保守估计到2025年中国二尖瓣介入手术量可达约6千台,假设到2025年其售价在17万元,则总体市场规模可达10亿。若假设手术渗透率较快增长,到2025年达0.8%,终端价格为12万元,则总手术量超3万台,总体市场规模近40亿。

来源:公开资料、盛山资产

锐翎资本以介入手术渗透率20%-50%、介入器械终端价格10w/套为估算基础,得出国内MR介入器械潜在市场规模约为150-400亿元。

二尖瓣介入行业发展驱动力

01

中外患者存在种族性形态学差异,中国企业更具优势

中国患者的BAV发生率较其他国家更高。BAV患者仅有两瓣小叶而非三瓣,这导致主动脉瓣硬化或渗漏。另外,BAV组中二尖瓣环的非圆形解剖学结构会导致瓣周漏及破裂风险更高,以及有时出现非常严重的钙化,亦可导致围术期卒中。

02

蓝海赛道,进入者阻力小

迄今为止,全球仅有7款商业化TMV修复或置换产品,包括六款TMV修复产品以及一款TMV置换产品,当中仅有一款于中国获得批准。TMV置换产品Tendyne于2020年1月获准EMA批准,成为全球首款、且唯一获得上市许可的TMV置换产品。2020年6月后,MitraClip成为唯一一款可在中国内地上市销售的TMV修复产品。

全球TMV市场仍处于早期发展阶段,其他众多TMV修复或置换产品均在开发之中。中国国内企业基本都处在可行性或动物研究阶段,仅有捍宇医疗推出的ValveClamp进入了临床试验阶段。总体来看,目前全球及中国二尖瓣介入市场,各企业均处于差距极小的起跑线上,阻力相对小,蓝海态势明显。

03

二尖瓣患者基数大,中国患者手术占比高

主动脉瓣和二尖瓣是治疗需求最大的两个瓣位,根据Frost Sullivan数据,相比主动脉瓣的病变,二尖瓣疾病的发病率更高,2018年全球和中国的二尖瓣反流患者分别为9510万和1030万人。与欧美发达国家不同,中国的瓣膜治疗主要集中在二尖瓣病变,而非退行性的主动脉狭窄,中国二尖瓣反流市场的患者人群是主动脉瓣狭窄的5-10倍。这与中国风湿性心脏病疾病负担重相关,也与年龄较大的患者治疗率低下相关。

资料来源:2015EuroPCR、国信证券经济研究所

二尖瓣介入行业主要参与者

01

全球已进入商用产品

目前已进入市场销售的产品基本都获得了CE认证,有一款获得了FDA批准,欧美公司为全球绝对龙头,欧洲市场是二尖瓣产品最为主要市场。

02

国内商用前主要参与者

梳理公开资料信息我们发现,目前我国市场没有已获批准上市产品,均处于临床试验、研发阶段。具体情况可见下方。

公司名 | 简要介绍 | 主要产品 | 融资历史 | 进度情况 |

德晋医疗 | 成立于2015年,专注于二尖瓣,核心产品是中国首个微创二尖瓣修复器械,全球首款可同时完成腱索植入和缘对缘修复的二尖瓣修复器械 | MitralStitch®二尖瓣瓣膜修复系统 | 德诺资本孵化器孵化 | MitralStitch®预计2021年下半年获得CFDA批准上市;二代产品MitraStitch® II 已开始动物实验 |

捍宇医疗 | 成立于2016年,专注于二尖瓣介入医疗器械,有实验室及办公室总计面积4000多平米 | 经心尖二尖瓣修复Valve Clamp | 2020年8月完成由弘晖资本、CPE、盈科资本联合领投,朗姿韩亚、朗玛峰、幂方资本等跟投的5亿人民币D轮融资 | ValveClamp2018年10月完成12例探索性人体临床试验。正处于上市前临床阶段 |

纽脉医疗 | 成立于2015年3月,致力于心脏二尖瓣微创置换和修复器械 | Mi-thos经导管二尖瓣置换系统 | 2020年4月完成由国际著名PE机构及达晨财智1亿元人民币B+轮融资 | 2019年5月在复旦大学附属中山医院完成亚洲首例经导管二尖瓣置换手术 |

沛嘉医疗 | 成立于2012年,深耕经导管瓣膜治疗及神经介入两大赛道 | TMVR装置 | 2020年5月港交所挂牌上市(09996.HK) | 处于型式试验/动物实验当中,计划于2021年开始临床试验 |

心通医疗 | 于2015年成立,是上海微创医疗集团控股子公司之一,专注于心脏瓣膜领域高端介入医疗器械 | AltaValve、Corona(置换);Amend(修复) | 2020年11月向港交所递交主板上市申请 | Amend正在首次人体试验;其他均在动物实验或早期可行性研究 |

启明医疗 | 成立于2009年,致力于心脏瓣膜疾病微创治疗,构建起全产品管线。拥有全球第一款预装介入瓣膜系统、全球第一款介入自膨胀肺动脉瓣膜系统 | 经导管二尖瓣置换Valve Mitral Venus

| 2019年12月港交所主板上市(02500.HK) | 设计阶段动物研究 |

赛诺医疗(688108) | 成立于2007年,业务涵盖心血管、脑血管、结构性心脏病等介入治疗的重点领域。已拥有8项核心技术,13种产品管线 | AccuFit介入二尖瓣瓣膜置换系统 | 2019年10月登陆科创板 | 可回撤、双支架、自锁定,已获得8 项发明专利授权;预计2021年完成动物试验,2022开始探索性人体临床研究 |

公司名 | 简要介绍 | 主要产品 | 融资历史 | 进度情况 |

德晋医疗 | 成立于2015年,专注于二尖瓣,核心产品是中国首个微创二尖瓣修复器械,全球首款可同时完成腱索植入和缘对缘修复的二尖瓣修复器械 | MitralStitch®二尖瓣瓣膜修复系统 | 德诺资本孵化器孵化 | MitralStitch®预计2021年下半年获得CFDA批准上市;二代产品MitraStitch® II 已开始动物实验 |

以心医疗 | 成立于2017年,二尖瓣介入置换系统研发,产品线覆盖瓣膜(二尖瓣、三尖瓣和主动脉瓣),心衰,冠脉等 | / | / | 于2023年中国上市 |

科凯(南通)生命科学 | 成立于2018年,专注于结构性心脏病领域的医疗器械,已申请专利近30项。现有约2000平方米的万级洁净生产车间,1000平方米的上海研发中心 | 二尖瓣修复系统SuperClip、FlexClip | 2020年8月完成由济峰资本、夏尔巴投资、火山石资本、元生创投的Pre-A轮融资 | SuperClip已完成设计研发和动物实验研究 |

健世生物 | 成立于2011年,专注于瓣膜微创介入;公司已开发出经导管主动脉瓣膜置换系统、经导管三尖瓣置换系统、经导管二尖瓣置换系统以及经导管二尖瓣修复系统,已建成2600平方米生产厂房 | LuX-Valve®(三尖瓣) | 2018年完成由辰德资本领投的数千万A轮融资 | 二尖瓣置换和修复等已完成前期研发。LuX-Valve预计2021年将完成全部临床病例入组 |

蓝帆医疗(002382) | 以NVT AG公司为主体,重点布局人体心脏瓣膜严重狭窄或返流疾病的介入治疗器械 | / | 2020年6月完成 收购瑞士NVT AG公司 | 正加快进入经导管二尖瓣修复和置换领域 |

公司名 | 简要介绍 | 主要产品 | 融资历史 | 进度情况 |

欣吉特生物 | 于2010年成立,致力于人体植入的第三类生物医学器械产品 | 主动脉+二尖生物瓣 | 2017年完成由东煕资本、科创集团战略融资 | / |

金仕生物 | 成立于2012年,专注于心脏外科结构性心脏病领域,研发和生产心脏手术使用的医疗器械;占地二十余亩,拥有约一万平米厂区 | 元素力®心脏瓣膜成形环(适用于二尖瓣、三尖瓣心脏瓣环修复手术需要使用人工瓣膜成形环的患者) | 2020年7月完成由磐霖资本、君度投资、常熟国发创投的战略投资 | 2018年12月上市;在研项目10余项 |

二尖瓣介入行业发展趋势预判

随着介入及经导管技术的不断发展,经导管二尖瓣介入手术修复治疗日趋成熟,极有可能部分替代传统手术,成为MR患者的另一种行之有效的治疗方法。

在技术上,对于采用瓣环环缩术产品来说,稳定二尖瓣瓣环是预防反流复发的关键,未来能否将多个导管修复设备结合,在稳定瓣环的同时进行其他类型修复并带来更多的临床获益;外科医生可以将导管手术视野由二维X线荧光屏或超声图像转变为血管内或心腔内的三维立体结构,从而简化手术流程并为患者带来更安全有效的导管治疗。

最后在突破上,随着因缺血性心肌病而致的继发性二尖瓣反流患者数量逐年上升,我们需要打破传统寻找新的治疗理念,譬如在已有的导管技术基础之上结合相关材料学在心肌力学支持方面的研究成果,更安全有效地解决继发性二尖瓣反流问题。

参考资料:

[1]付威,张魁等. 缺血性二尖瓣反流的研究进展[J].心肺血管病杂志

[2]陈菲菲,赵谊昶等. 二尖瓣脱垂与猝死的相关性研究进展[J].心肺血管病杂志

[3]姜晨煜,赵强等. 外科经导管二尖瓣修复的研究进展[J].中国胸心血管外科临床杂志

[4]赖盛伟,逯登辉等. 经导管二尖瓣修复治疗二尖瓣反流所致心力衰竭的进展与展望[J].心 脏杂志

[5]尚小珂, 陈澍等. 二尖瓣置换与二尖瓣修复在老年患者中的应用比较[J].临床心血管病杂志

[6]尚鹏飞,李柏钧等. 微创二尖瓣置换术的现状研究[J].医学信息

[7]秦悦,徐臣年等. 经心尖入径二尖瓣置换术的临床应用及展望[J].中国介入心脏病学杂志

[8]赵玉玺,鲍贤豪等. 经导管二尖瓣置换术治疗二尖瓣反流研究进展[J].介入放射学杂志

[9]李昕,宋兵. 经导管二尖瓣置换术的研究进展及展望[J].中国微创外科杂志

[10]2017年中国心外科手术和体外循环数据白皮书

[11]盛山资产. 介入大厦上的一朵乌云——二尖瓣介入治疗行业研究

[12]锐翎资本. 二尖瓣介入治疗行业研究报告

[13]心通医疗招股书

相关阅读

©2012-2019 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:82736610

打赏

打赏

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612

京公网安备 11010802020745号

京公网安备 11010802020745号