爆款是如何诞生的?靶向IL-4Rα重磅药Dupixent

靶向IL-4Rα的度普利尤单抗Dupixent(dupilumab),出自再生元颇负盛名的VelocImmune平台,一路走来拿下多个第一,即将迎来潜在百亿美元市场。

靶向IL-4Rα的度普利尤单抗Dupixent(dupilumab),出自再生元颇负盛名的VelocImmune平台,一路走来拿下多个第一,即将迎来潜在百亿美元市场。

本文以IL-4α为例,看下爆款药物是如何诞生的。

自身免疫病是一大类疾病,它包括数十种疾病,常见的如类风湿性关节炎RA、银屑病、系统性红斑狼疮SLE和哮喘等,它的机制十分复杂,涉及的细胞类型包括B细胞、Th0、Th1、Th2、Th17、Treg、肥大细胞、嗜酸性粒细胞和嗜碱性粒细胞等,涉及的细胞因子包括IL-12、IL-4、IL-7、IL-9、IL-15、IL-21、I型IFN、II型IFN 、III型IFN和IL-10相关因子等。

目前获批上市针对自身免疫病的抗体大约有20种,涉及靶点16个,其中销售额排名前三的药物为阿达木单抗、尤特克单抗和地诺单抗,历史最高销售额分别为203.29亿美元、79.49亿美元和51.15亿美元,涉及的靶点分别为TNFα、IL-12/IL-23和RANKL。

面对如此复杂的发病机制,依旧能冒出不少重磅靶点,意味着其中有不少靶点是起着决定性作用的。

大道五十,天衍四九,IL-4Rα也许是下一个潜在的“遁去的一”。

图1 自身免疫病抗体销售额

(来源:各公司年报,丰硕创投整理)

从上面表格里发现个有趣的现象,在自身免疫病里,第四代全人源抗体的销售情况要远远好于第三代人源化抗体。而在肿瘤领域里,以PD-1为例,具有先发优势的全人源抗体O药销售额反而远远比不上人源化抗体K药。

图2 全人源与人源化抗体在自身免疫病的销售情况

(丰硕创投整理)

全人源抗体(100%人源序列)与人源化抗体(~95%人源序列)相差5%左右的人源化序列,这5%的差别可能造成最大的影响在于免疫源性引起的不良反应。

自身免疫病通常是一种慢性疾病,需要终身服药,患者对不良反应事件十分“挑剔”,这是衡量自身免疫病药物预期销售规模的关键因素之一。

度普利尤单抗是由再生元的VelocImmune平台开发出来的首个且目前唯一一个针对IL-4Rα的全人源抗体,目前由赛诺菲和再生元共同销售。

2009年首次进入临床试验,2017年上市,2020年销售额突破40亿美元,赛诺菲在今年2月份“Capital Markets Day”里预计该药的销售峰值将超过100亿欧元。

截至到现在,度普利尤单抗一共开展了大约47项临床试验。

图3 度普利尤单抗临床试验数量情况

(来源:clinicaltrials,丰硕创投整理)

下图展示了度普利尤单抗从上市至2020年在美国每月新增处方量的情况,除了受到新冠影响出现下跌外,整体上呈现快速上升趋势。这种趋势来自3个适应症的贡献,分别为6岁以上中重度AD(美国5.1%渗透率),12岁以上哮喘(美国17%渗透率)和成人慢性鼻窦炎伴鼻息肉(16个国家/地区获批)。

还有度普利尤单抗已经在47个国家获批,有23万人使用,这些都是造成度普利尤单抗达到40亿美元销售的过去因素。

图4 度普利尤单抗新增处方量情况(来源:赛诺菲CMD推介材料)

下图展示了度普利尤单抗历年来开展临床试验所处阶段的情况,首个3期临床在2013年开展,2015年新开展的临床试验数最多,达到7个。

目前处于active状态的3期临床试验达到16个,其中(以下数据来自赛诺菲CMD推介材料):

适应症为7至12岁哮喘的患者人数大约7.5万人;

伴2型炎症中重度COPD的患者人数大约30万人(当前无生物制剂疗法);

6岁以上慢性自发性荨麻疹的患者人数大约30.8万人(低竞争环境);

成人结节性痒疹的患者人数大约7.4万人(当前无标准疗法);

12岁以上寒冷性荨麻疹的患者人数大约2.5万人(当前无标准疗法);

12岁以上变应性真菌性鼻窦炎的患者人数大约1.1万人(当前无标准疗法);

6个月至5岁中重度AD的患者人数大约7.5万人;

成人大疱性类疱疮的患者人数大约2.7万人(当前无标准疗法);

12岁以上慢性鼻窦炎不伴鼻息肉的患者人数大约13万人(当前无标准疗法)。

这么良好的蓝海市场是度普利尤单抗未来销售峰值超过百亿欧元的底气。

图5 度普利尤单抗临床试验阶段情况

(来源:clinicaltrials,丰硕创投整理)

IL-4Rα的内外竞争格局

外部竞争

IL-5/IL-5Rα、IgE和JAK1/2等都处于IL-4/IL-13信号通路的下游,而通过抑制IL-4Rα则可以从上游阻断IL-4/IL-13信号通路,进而抑制Th2介导的II型炎症。

下图展示了与IL-4Rα有竞争关系的已上市药物销售情况,市面上对IL-4Rα形成较大威胁的几乎没有,那么在研的呢?

图6 IL-4Rα的外部竞争情况

(来源:各公司年报,丰硕创投整理)

在AD领域,面临着IL-13、IL-23、OX40、JAK1、S1P1/4/5、CCR4等靶点药物的竞争。

在哮喘领域,要面临着IgE、IL-5/IL5Rα和CCR4。

当下最大的竞争对手来自口服选择性JAK1抑制剂小分子药Upadacitinib,2020年12月10日艾伯维公布了一项与度普利尤单抗头对头的3期临床试验达到了主要和次要终点,且均具有优效性,虽说有效性方面Upadacitinib完胜度普利尤单抗,

但JAK抑制剂一直以来的问题就是毒副作用,这个试验里,Upadacitinib和度普利尤单抗的SAE分别为2.9%和1.2%,严重感染率分别为1.1%和0.6%,均高于度普利尤单抗(资料1)。

总的来说,Upadacitinib的确在AD领域对度普利尤单抗造成较强冲击,但患者是需要长期与慢性病做朋友,如果两者都有效的话,患者会偏向于选择不良反应更少的药物。

内部竞争

目前包括度普利尤单抗在内共有7款药物处于临床阶段,6款都为人源化抗体,5款来自中国企业。

图7 IL-4Rα的内部竞争情况

(来源:clinicaltrials,丰硕创投整理)

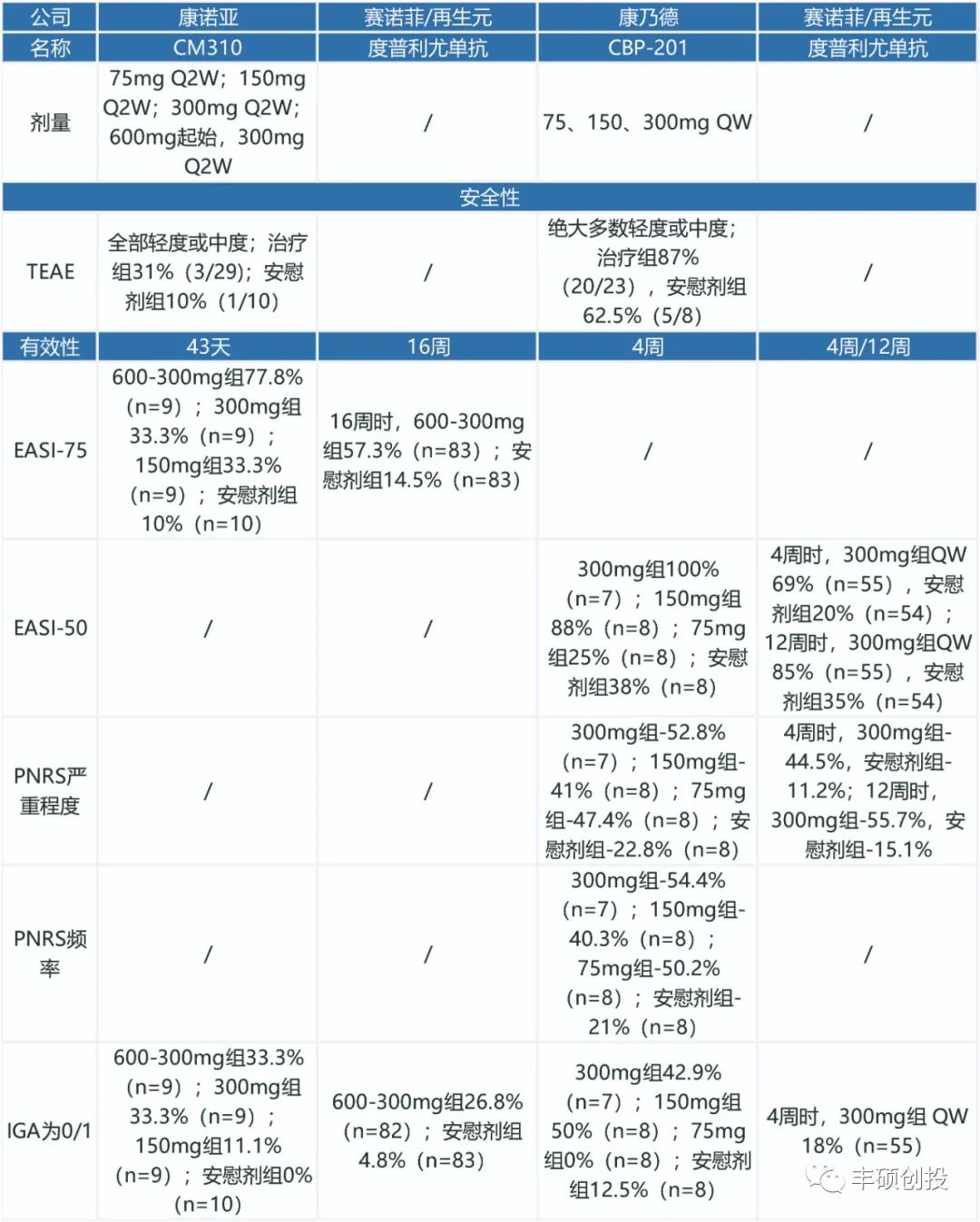

下面是两款已披露部分临床数据的IL-4Rα单抗,与度普利尤单抗进行历史对照,由于各自的基线水平都不一样,以下图表仅供参考,但两款在研药物均呈现这个趋势“起效更快,持续时间更长”,并且康乃德的CBP-201给药间隔打算设为Q4W(度普利尤单抗为Q2W)。

图8 IL-4Rα的内部竞争临床数据

(来源:各公司招股书,丰硕创投整理)

由于在研的都是人源化抗体,未来估计很难超过度普利尤单抗的高度,具体走势还得看3期的不良反应事件发生率。

最后,对于现有疗效优异、受众广泛的药物,要想击败它,仅仅达到统计学意义上的非劣效性或优效性还是不够的,必须要展示出颠覆性的结果才有挑战的可能。

前阵子礼来终止mirikizumab在银屑病上的开发,哪怕它在头对头试验中击败诺华的secukinumab,也同样因为竞争激烈而放弃这场零和博弈。

爆款起于微末

不出意外的话,2024年度普利尤单抗将突破百亿美元销售额大关,而那时候,很大可能仍是市面上唯一一款IL-4Rα单抗,这对百亿美元重磅产品来说是十分罕见的,那么爆款药物能否提前预见?

先看下非自身免疫病领域的PD-1单抗,2007年首个PD-1单抗O药进入临床,截至2007年之前,关于PD-1/PD-L1和cancer/tumor的文献有95篇(仅检索PD-1/PD-L1有636篇)。

接下来看下自身免疫病领域的IL-5单抗,2005年首个IL-5单抗美泊利珠单抗进入临床,截至2005年之前,关于IL-5/IL-5Rα和autoimmunity/autoimmune/allergy/allergic的文献有1887篇(仅检索IL-5/IL-5Rα有6464篇)。

最后看下本文主角IL-4Rα,截至2009年之前,关于IL-4Rα和autoimmunity/autoimmune/allergy/allergic的文献有97篇(仅检索IL-4Rα有356篇)。上述检索基于Pubmed。

可以看出爆款药物在首次进入临床的时候,关于这个靶点的所有研究在数百篇左右,关于特定适应症的文献数量仅为百篇左右,若再限定上IF的话,那更少了。

也就意味着从立项之时就预料出是爆款药物是几乎不可能的,反而更能看出不是爆款药物(相关文献太多导致赛道拥挤)。

结语

对于药物来说,临床需求是沟通基础研究与资本市场的桥梁,这句话能解答我们投资中的绝大多数问题。

IL-4Rα这款潜在的重磅药物,诞生的既是那么熟悉,和不少重磅药物一样,起于微末,也是那么陌生,以致于可能上市七八年,市面上仍未出现第二位跟随者。所以要保持关注那些研发实力强劲的企业,说不定某一款默默无闻的候选药物就是未来的爆款产品。

声明:以上内容仅供参考,不构成投资建议,文章首发于丰硕创投。

1.https://news.abbvie.com/news/press-releases/rinvoq-upadacitinib-achieved-superiority-versus-dupixent-dupilumab-for-primary-and-all-ranked-secondary-endpoints-in-phase-3b-head-to-head-study-in-adults-with-atopic-dermatitis.htm

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612

京公网安备 11010802020745号

京公网安备 11010802020745号