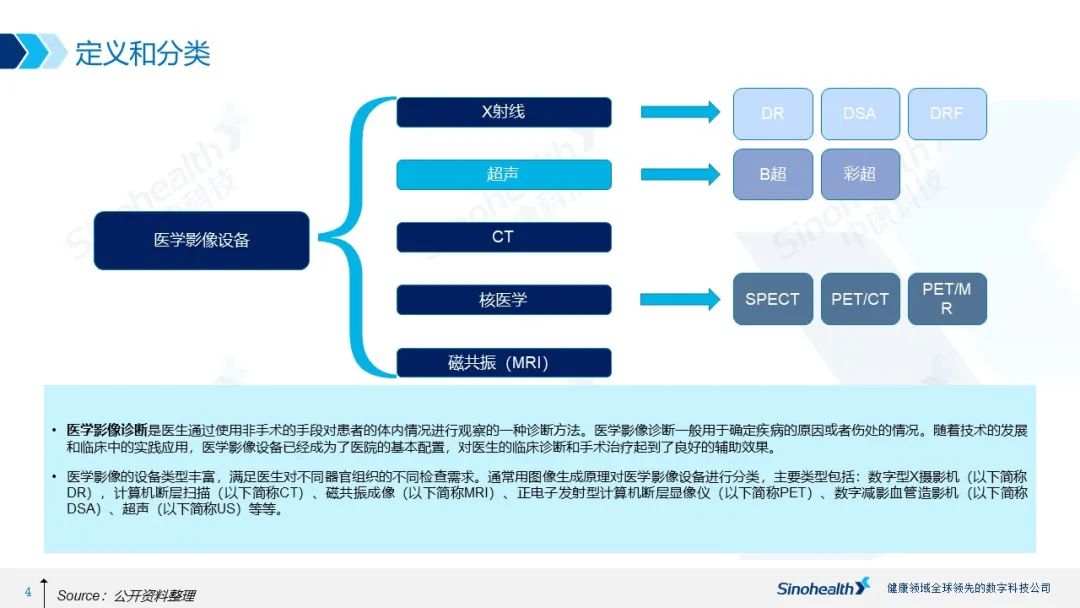

从骨骼结构到毛细血管,从病灶发现到手术辅助。医学影像设备随着科学技术的发展已经成为最为重要的医疗手段之一。据美国国立卫生研究院(National Institutes of Health, NIH)的...

从骨骼结构到毛细血管,从病灶发现到手术辅助。医学影像设备随着科学技术的发展已经成为最为重要的医疗手段之一。据美国国立卫生研究院(National Institutes of Health, NIH)的研究报告称,在现代化医院中,约75%—85%的治疗信息来源于医学图像,医学影像已经成为临床诊断的主要方法。然而,国内医学影像行业由于起步较晚,在技术上还与进口厂商存在较大的差距,在国产替代加速,地方集采不断的情况下,中国医学影像设备这一千亿市场里。中国医学影像设备企业该如何乘政策之东风,突破进口厂商的垄断格局呢?结合数据与分析,分别从行业产业链上下游、产品技术、竞争格局以及未来发展趋势等方面对医学影像设备市场进行深度剖析,报告节选如下:

市场规模

中国医学影像诊断的市场规模持续快速增长,由2015年的493亿元增长至2019年的1,010亿元,5年复合增长率19.6%。受到人口老龄化影响,以及政府完善医疗设施等相关政策推动,医学影像诊断市场规模将保持高速增长,并且将在2024年达到2,404亿元,6年均复合增长率达到18.9%。在2020年,由于受到受到疫情影响,DR和CT的配置需求因新冠诊断而集中爆发,而其他类型的设备配置则相应延后半年到一年,整体医学影像诊断市场增长放缓,预计在2021年延后的需求重新释放,并在2022年恢复常态。

细分赛道上,•CT、MRI和超声所占的市场的份额较高,主要受到产品技术成熟度、普及程度以及单价的影响。一方面是因为CT和MRI的普及率提高,并已成为基本的诊断手段;另一方面是因为CT和MRI的单价较高,因此整体的销售额占比较大。超声设备在诊疗中的应用较为成熟,属于常规的医院配置,销售份额约21%。DR和超声一样属于医院的常规配置,但是由于低端市场竞争激烈,DR设备价格持续下降,造成整体市场份额较低。医生对设备的使用能力限制了DSA的普及,DSA在2018年被移出乙类医疗设备,医院采购不再受到配置证限制,但目前需求受到应用场景(介入治疗)以及医生使用能力的限制,尚未释放。

竞争格局

进口头部厂商技术领先:由于影像诊断设备本身的精密性和复杂性,影像诊断设备行业是一个技术准入门槛较高的行业,中国影像设备行业由于起步较晚,在技术和规模上与传统外资厂商三巨头“GPS”(通用电气GeneralElectric;飞利浦 Philips;西门子SIMENS)的差距较大,形成了目前GPS的垄断地位。而GPS利用自身的技术优势,在市场上获得高额利润的同时,利用其盈利投入到先进技术研发和渠道品牌建设当中,不断巩固领先优势,利用品牌影响力锁定高端市场的需求,形成竞争优势。

•国产厂商研发投入不足:中国的医学影像设备企业在研发投入比例上较低,并且在研发方面的绝对投入金额上和GPS有着巨大的差距,造成了自主创新研发能力缺失,产品还集中在低端市场的困境,难以和GPS在中国乃至世界市场中竞争,只能利用价格以及在低端市场的渠道优势在竞争激烈的中低端市场厮杀。而在利润空间有限的情况下,企业无法对研发追加投入,形成了和GPS相反的负面循环。然而鼓励政策的出台和低端市场的扩大给予了市场参与者扩大营收规模的成长机遇,国内厂商需要在收入增长的同时更加重视研发的投入,以逐渐缩小和顶尖技术的差距。

我国医学影像行业的未来

国产设备生产商在中低端盈利空间受限,向下游拓展云诊断业务是最佳选择:由于GPS三巨头的巨大垄断优势,国产厂商只能在利润空间狭小的中低端医疗设备市场进行激烈的竞争。对于国产设备生产商来说,影像诊断的下游服务市场目前仍旧是大有可为的新领域。器械厂商可以利用其在远程影像平台建设以及医院医生资源方面的优势,积极向产业链下游延伸,通过进入远程影像诊断与第三方医学影像中心领域提供诊断服务,来扩大业务范围,提升盈利水平。

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:010-82736610

广播电视节目制作经营许可证 —(京)字第 17437号 京海食药监械经营备20200522号

京ICP备12011723号 京ICP证150092号

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

您已认证成功,可享专属会员优惠,买1年送3个月!

开通会员,资料、课程、直播、报告等海量内容免费看!

打赏金额

认可我就打赏我~

1元 5元 10元 20元 50元 其它

打赏作者

认可我就打赏我~

扫描二维码

立即打赏给Ta吧!

温馨提示:仅支持微信支付!

已收到您的咨询诉求 我们会尽快联系您

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612