迈瑞医疗、东软医疗、万东医疗、联影医疗终于要在A股市场同台竞技。

2021年12月31日,上交所受理联影医疗科创板上市申请,意味着国产医疗设备“四大天王”(迈瑞医疗、东软医疗、万东医疗、联影医疗)终于要在A股市场同台竞技。

1、最硬核的医疗影像设备龙头 在国产医疗影像设备领域,联影医疗是当之无愧的头号赛道选手。 截至2021年6月底,公司累计向市场推出70余款产品,包括磁共振成像系统(MR)、X射线计算机断层扫描系统(CT)、X射线成像系统(XR)、分子影像系统(PET/CT、PET/MR)、医用直线加速器系统(RT)以及生命科学仪器。在数字化诊疗领域,公司基于联影云系统架构,提供联影医疗云服务,实现设备与应用云端协同及医疗资源共享,为终端客户提供综合解决方案。 其中,70多款产品中不少产品均是国内首创,公司拥有1.5T、3.0T、5.0T以及更高场强的超导磁体研制技术,并研发出国产首款3.0T MR、9.4T动物MR产品以及行业首款75cm大孔径3.0T超导磁体。 从产品线齐全深度层面,不仅在中低端产品全覆盖,同时在高端医学影像及放射治疗产品领域,公司产品线的覆盖范围与GPS(GE医疗、西门子医疗、飞利浦医疗)等国际厂商基本一致。

CT/MR技术相结合的PET/CT、PET/MR。

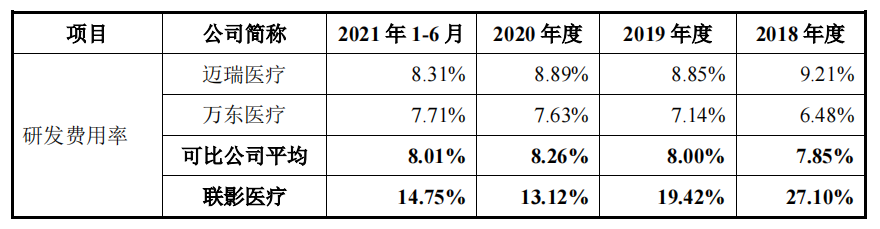

2、边际扩张:研发与出海 高端医疗设备的研发技术壁垒极高,属于多学科交叉、知识密集、创新密集型行业,研发投入和人员整体素质最能反馈一家公司的核心竞争力。 2018-2021上半年,联影医疗研发投入金额分别为6.7 亿、6.9亿、8.5亿及5.0亿元,占营业收入的比例分别为32.7%、23.2%、14.8%和 16.2%,在这一数据上远高于迈瑞医疗和万东医疗。

至于为什么老牌DR国产巨头万东医疗会被联影医疗全面超越,不妨可以从人员结构看出端倪。 联影医疗招股书显示,公司共有4833名员工,其中研发人员1805名,1721人拥有硕士或博士学历,超过350人具备海外教育背景或工作经历。 万东医疗拥有691名员工,其中公司技术人员318名,研究生以上学历为112人。 从研发人员数量和高学历人才占比的角度,两者差距显而易见。 尽管联影医疗在医疗影像设备这块“处女地”上已经取得了一定的阶段性成就,但未来的路仍然任重而道远,很重要的一个考量指标就是海外营收的规模与营收占比。 目前,联影医疗的营收在10亿美金级别,对比国际巨头GE医疗中国区20亿美元的营收,还有一倍的营收空间;那么如果对比GPS全球的营收体量,那么至少有10倍空间。

2020年,联影医疗海外营业收入仅有2.4亿元,占总营收比重4.17%。以迈瑞医疗为例,公司在2020年的营收比重已经超过了47%,国际化已经成功了一半。 未来,联影若想打开市值空间,必须在国际化层面有所发力。 3、定性分析 联影医疗近年来业绩实现了高速成长。 2018-2020年,公司营业收入为20.34亿、29.79亿、57.61亿,近三年营收复合增速为68.27%,而2015-2020年国内医疗影像行业复合增速为12.4%,远超行业发展。 同时,公司归母净利润从2018年的亏损1.3亿元扭亏为盈,2020年、2021年上半年公司归母净利润分别为9亿、6.5亿元,未来有进一步增长的趋势。

估值角度分析,联影医疗上市前历经5轮融资,从近两次的估值情况看,2018年4月估值333亿,2020年9月估值500亿。以目前公司的募资124.8亿元计划推算,未来公司发行市值很可能会突破千亿。 虽然估值并不便宜,但作为研发能力极强的选手,联影未来的想象空间广阔,不仅是影像设备出海,也期待其在生命科学仪器和医疗云的攻关有所突破。 大国重器,多一些耐心,待其成长为参天大树。

来源:瞪羚社

声明:本微信注明来源的稿件均为转载,仅用于分享,不代表平台立场,如涉及版权等问题,请尽快联系我们,我们第一时间更正,谢谢!

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:010-82736610

广播电视节目制作经营许可证 —(京)字第 17437号 京海食药监械经营备20200522号

京ICP备12011723号 京ICP证150092号

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

您已认证成功,可享专属会员优惠,买1年送3个月!

开通会员,资料、课程、直播、报告等海量内容免费看!

打赏金额

认可我就打赏我~

1元 5元 10元 20元 50元 其它

打赏作者

认可我就打赏我~

扫描二维码

立即打赏给Ta吧!

温馨提示:仅支持微信支付!

已收到您的咨询诉求 我们会尽快联系您

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612