医学影像上游供应链仍是卡脖子领域。

在高端医学影像设备迎来国产替代拐点之际,联影医疗来了。

在资本寒冬拟募资124.8亿元,有望成为科创板千亿市值公司。

迈瑞医疗被挑战了吗?

两家公司在设备产品线上仅DR有交集,联影医疗的超声影像系统还处于研发阶段,最重要的是,两家公司是由不同的市场体系培育出来的。

迈瑞医疗崛起于完全的市场竞争,2021年上半年计入当期损益的政府补助为5393万元,占营业利润比重1%,海外收入占比40.4%。

联影医疗需要挑战的是自己。

联影医疗主要供应商

联影医疗是一家背景很硬的公司。

上海联和是上海市国资委下属投资平台,曾经是联影医疗第一大股东,待联影医疗科创板上市后仍持股16.38%,为第二大股东。

董事会有两人来自上海联和,其中副董事长秦健为上海联和董事长。

2018年至2020年及2021年上半年,联影收到政府补助款分别为2.33亿元、3.06亿元、3.48亿元和2.07亿元,其中在实现盈利的2020年及2021年上半年,政府补助占营业利润比重为30.11%和27.34%。2020年及2021年上半年,税收优惠占营业利润比重为24.29%及 27.07%。

我们知道创新药械公司在商业化初期,需持续大额投入自建销售团队和渠道,以致于百济神州、再鼎医药销售费用率都超过100%。而联影医疗2018年销售费用率为23.22%,与销售体系成熟的迈瑞医疗为同一水平,不难明白在进入三甲医院过程中没有遇到什么阻力。联影产品已入驻900家三甲医院,全国排名前10 的医疗机构均为其用户,排名前50的医疗机构中,49 家为其用户。对内势如破竹,对外小碎步,2018年至2020年及2021年上半年,联影医疗海外收入占比仅为 2.18%、3.37%、4.21%和 5.89%。

东软医疗主要产品销售价格

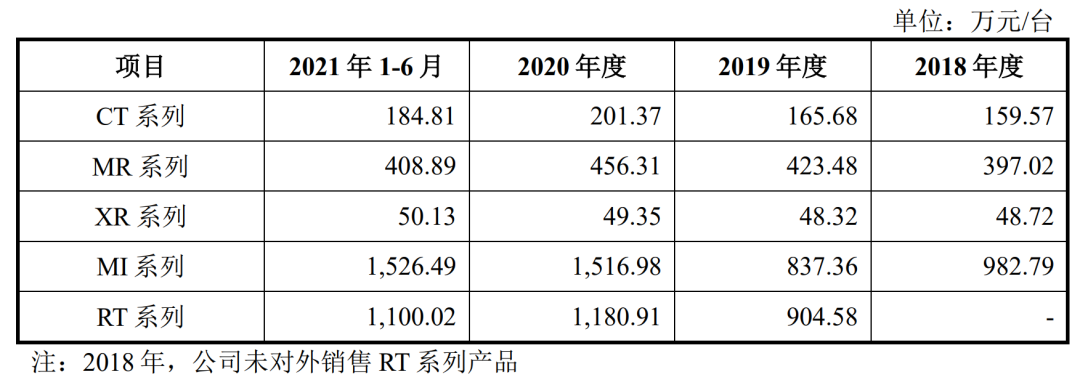

联影医疗主要产品销售价格

联影身负重任打破GPS(GE,Philips,Siemens)神话,美轮美奂的工业设计营造高端的幻觉。

不过联影还身陷低端市场的泥淖里。

64 排以下CT国产化率已经超过50%,联影市场份额第一,而64排以上CT国产化率不到10%,由国际巨头GE医疗、西门子医疗、飞利浦医疗主导,联影市场份额第四。

64排CT国产价格600万元左右,进口价格1000万元左右。而2021年上半年,联影医疗CT系列销售价格为184.81万元/台,经济型 CT(探测器排数为60排及以下CT)销售数量占比88%。

MR(磁共振成像系统)国内市场1.5T及以下中低端MR占比约为 74.9%,联影市场份额第一。3.0T高端MR占比25.0%,为未来主要增长点,2030年将提升至40.2%,目前由国际巨头GE医疗、西门子医疗、飞利浦医疗、佳能主导,联影市场份额第四。

据公开采购信息,1.5TMR西门子中标价格1496万元,联影uMR 588中标价格1378万元。据招股说明书,uMR 588在MR系列中属于靠后的产品。而2021年上半年,联影医疗MR系列销售价格为408.89万元/台,1.5T(含 1.43T)MR销售数量占比87%,2019年推出的1.43T因性价比高而受到较多基层医院青睐,成为销售主打产品。

医学影像上游供应链仍是卡脖子领域。

1.5T以上MR采用低温超导磁体,需要将磁体浸入1500-2000l液氦中,以保证磁体处于稳定的超导状态。国内氦气资源储量相对紧缺、主要依赖进口,受全球液氦价格处于增长趋势,联影医疗2019年和2020年液氦采购价格同步上涨,2021 年拓展新的液氦采购渠道,议价能力得以提升带来采购价格下降。

联影医疗医学影像诊断和放射治疗产品存在核心部件对外采购的情形,主要来自外商飞利浦、万睿视、佳能。其中XR 产品,生产用的 X 射线管和平板探测器均系对外采购,大部分产品生产用的高压发生器系对外采购。CT产品,实现探测器的自研自产,大部分产品生产用的球管和高压发生器系对外采购。RT 产品,生产用的磁控管等系对外采购。

高端的形象,低端的市场,这种撕裂是成长过程中的正常现象。如同饱受争议的创新药,国产医学影像发展时间也太短,需要更久的技术积淀和市场教育。

联影医疗已证明自己技术攻关的能力,实现多个行业首款、国产首款研发成果落地,包括Total-body PET/CT、一体化PET/MR、320排超高端CT、一体化CT-linac直线加速器、超大孔径3.0T磁共振,堪称黑科技。

更需要证明自己的市场化能力。

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:010-82736610

广播电视节目制作经营许可证 —(京)字第 17437号 京海食药监械经营备20200522号

京ICP备12011723号 京ICP证150092号

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

您已认证成功,可享专属会员优惠,买1年送3个月!

开通会员,资料、课程、直播、报告等海量内容免费看!

打赏金额

认可我就打赏我~

1元 5元 10元 20元 50元 其它

打赏作者

认可我就打赏我~

扫描二维码

立即打赏给Ta吧!

温馨提示:仅支持微信支付!

已收到您的咨询诉求 我们会尽快联系您

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612