在人工智能的助力下,部分管线已推进至临床Ⅰ期及Ⅱ期。如果进展顺利,2024年以后,全球首个AI药物有望面世

近5年来,人工智能已渗透了药物研发的各个环节。

技术日趋成熟、多个临床管线推进,都不断利好生物医药领域。

但令诸多业内人士依旧困惑的是:如何衡量AI对药物研发带来的实际价值?这个新兴行业现在走到哪一阶段了?全球第一款AI药物何时上市?

智药局对全球26家企业、约51个AI辅助进入临床Ⅰ期的药物管线进行梳理,从各国布局、主攻适应症、研发时长及方式等方面进行了深度分析。

各国布局

根据智药局《全球进入临床Ⅰ期的AI药物管线》统计表,作为全球第一大医药市场,美国在AI药物管线的布局上依然占据主导地位。

除英矽智能、未知君、冰州石3家中国企业,个别来自韩国(如Pharos iBT)、英法等国的公司之外,其余全部位于美国。

值得注意的是,部分进入临床Ⅲ期的AI制药公司也开始与中国药企合作,提早布局亚洲市场。

如主攻免疫疾病的Landos Biopharma,去年5月与联拓生物达成合作,双方携手在大中华区(中国大陆以及港澳台地区)和亚洲特定市场,对新药Omilancor(BT-11)和NX-13进行开发和商业化。

研发进展

总体而言,相较于传统药物研发动辄花费8亿美元、10年时间的高昂成本,AI辅助的药物管线研发时长大大缩短,约在1-3年之间。

2021年,英矽智能宣布发现全新靶点ISM001-055,仅用时18个月、投入260万美元,仅为传统研究成本的10%。

另外,51条管线中,少量已迈过“死亡之谷”,推进至临床Ⅲ期;大多数仍处于临床Ⅰ期、Ⅱ期阶段。

其中,不乏一家企业的多条管线同时进入临床Ⅰ期、一种药物管线适用于多种疾病,并在多国进行临床试验的情况。

主攻适应症

从几大常见适应症来看,作为患者最多、最难攻克的疾病之一,癌症管线数量占据首位。

其次是神经系统疾病、肠道疾病等;个别企业布局了遗传疾病及罕见病等小众赛道。

图源:智药局数据库

另外,受2020年疫情“黑天鹅”影响,众多主攻自身免疫疾病、疫苗研发的公司也抓住时机,大力开展COVID-19疫苗研发;此类AI药物管线的研发时长不到1年,临床进展也较靠前。

较为知名的有AbCellera与礼来联合研发的LY-CoV555,AI Therapeutics与耶鲁大学合作,开发LAM-002管线等。

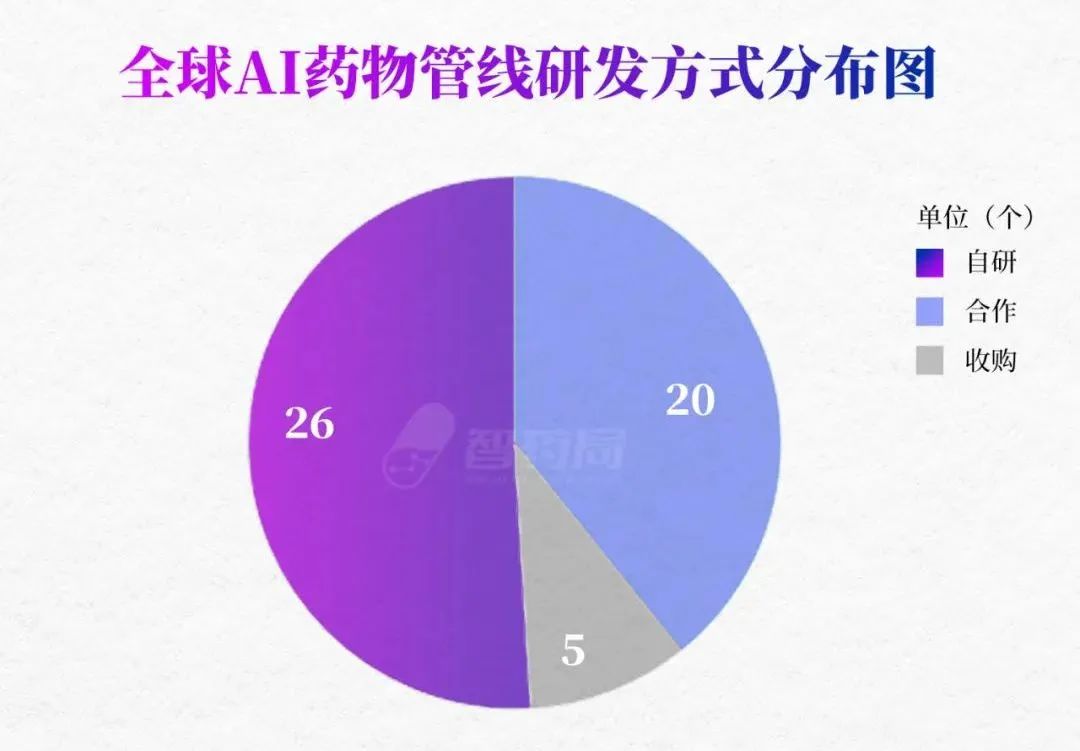

研发方式

在AI参与研发的比重上,“纯正”的AI药物管线屈指可数。大部分管线为对小分子化合物进行局部优化、此前临床试验遭遇失败、或由药企/高校现有管线转化而来。

企业的研发方式上,26条由AI制药企业完全自研,约占总数的一半。

图源:智药局数据库

近20条管线与高校、实验室、传统药企等联合研发。相较于自研,合作的效率普遍更高,临床试验的推进速度也更快。

Gritstone Oncology与BMS合作,开发GRANITE-001管线,主攻癌症;Evaxion Biotech与默沙东合作的EVX-01管线,已于2021年上半年进入临床Ⅱ期阶段。

5条由企业收购后,直接推进其临床试验。

写在最后

在人工智能的助力下,部分管线已推进至临床Ⅰ期及Ⅱ期。如果进展顺利,2024年以后,全球首个AI药物有望面世。届时,AI制药的历史上,又将添上浓墨重彩的一笔。这一笔,会由谁来书写呢?

参考来源:

[1] 各公司官网

[2] ClinicalTrials.gov临床数据库

报告来源:智药局

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:010-82736610

广播电视节目制作经营许可证 —(京)字第 17437号 京海食药监械经营备20200522号

京ICP备12011723号 京ICP证150092号

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

您已认证成功,可享专属会员优惠,买1年送3个月!

开通会员,资料、课程、直播、报告等海量内容免费看!

打赏金额

认可我就打赏我~

1元 5元 10元 20元 50元 其它

打赏作者

认可我就打赏我~

扫描二维码

立即打赏给Ta吧!

温馨提示:仅支持微信支付!

已收到您的咨询诉求 我们会尽快联系您

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612