第九批国家集采的文件已于昨晚正式发布,最终结果将于11月6日在上海见分晓。

第九批国家集采的文件已于昨晚正式发布,最终结果将于11月6日在上海见分晓。

01 规则

一、周期:第九批最长

第九批国采要执行到2027年12月31日,采购周期长达4年,为历次国采标期之最,鉴于官方对确保中选产品用量的严厉程度,也就意味着一旦落标,将失去市场长达4年之久。

此前,标期最长的为3年,如第二~五批及第七批国采,最短的是国采开启之初的4+7,标期只有1年,第八批国采标期为2.5年(详见图一)

二、防“围标”

(一)、履约期间,中选企业原则上应确保持续拥有中选药品的国内有效注册批件,否则视为放弃中选资格。

(二)、如确有需要变更药品上市许可持有人或生产企业的,须提前向联合采购办公室报告,按以下规则处理:

1、申报信息公开日前,已向药监部门申请变更药品上市许可持有人,可由当前药品上市许可持有人参与申报,会同受让企业同时提交书面承诺,转让企业、受让企业信用评价等级等以严重程度更高者认定。转让、受让企业任意一家被列入“违规名单”的,该申报行为视同受“违规名单”条款约束。中选后获得药监部门批准变更,且最终批准结果与前期承诺内容一致的,则变更后的药品上市许可持有人可视为中选企业。

2、申报信息公开日后,中选企业向药监部门申请变更药品上市许可持有人并被批准的,视为放弃中选资格,并按19条款给予相应处罚,相应供应地区的备供企业按有关程序获得主供企业身份。

(三)、同品种申报企业“单位可比价”相同时,投诉举报其他申报企业在申报过程中存在合谋、围标、串标等违法违规行为,并能在2023年11月5日16时前提供相应违法违规行为实质性证据材料的企业优先。

三、截止时间

产品获批或过评截止日期为10月30日(含),还预留了17天给企业最后冲刺拿批文。

申报截止到11月2日(含)

开标时间11月6日。

02 规模:第九批最小

截止到目前,已进行了共8批(含第九批)化药国采,每批国采中选品种于国采前一年在全国公立医疗机构的销售额规模最大的是第五批,高达866亿元,因第五批是注射剂一致性评价规则出台后的首批国采,参与国采的注射剂大品种较多,其后随着注射剂大品种的减少,第七~九批的市场规模也不断下降,由第五批的866亿元骤降到了第九批的263亿元,第九批还不足第五批的1/3。

第一批国采市场规模位居第二,高达745亿元,也是因首次集采大品种较多,其后的第二~四批规模逐渐下降,也是因大品种逐渐减少所致。

第九批国采市场规模为历次国采最小,不但比第二批的358亿元还少了近百亿,甚至比第六批生物药(胰岛素)国采的还要小。(详见图二)

03 品种

昨晚发布的正式文件中,第九批国采共有42个品种(含注射剂20个),较8月28日发布的《关于开展第九批国家组织药品集中采购相关药品信息填报工作的通知》少了2个品种,即少了右丙亚胺(右雷佐生)及2021年才新增进入医保目录的艾司洛尔注射剂,与前八批国采(化药)相比,第九批的品种数量居中,此前中选品种数最少的是第一批国采(25个品种),最多的是第五批国采(61个品种)。

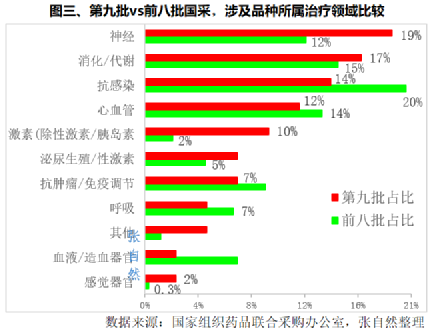

一、治疗领域:神经药物最多

第九批国采,治疗领域涉及品种最多的是神经系统药物,占了近1/5(19%,共8个品种),远高于前八批神经药物12%的占比。

前八批国采品种数最多的是全身用抗感染药物,占比高达1/5,第九批仅占了14%,已退居第三位,是因抗感染药物注射剂型较多,而第五、七、八批三批化药国采,注射剂品种数量都占比过半,到了第九批国采时注射剂型大品种已“所剩无几”。

第九批国采,消化/代谢、心血管品种数量分别位居第二、四位,分别占比17%(7个品种)、12%(5个品种)。(详见图三)

二、销售额:雷贝拉唑最大

第九批国采品种,在国采前一年(2022年)通用名销售额最大的是雷贝拉唑口服常释剂型、丙泊酚注射剂,分别是38+亿元、36+亿元,也是本批唯二过30亿元的大品种,而前八批(化药)每批都有>40亿元的大品种,主要是口服大品种多已被前八批、注射剂大品种多被第五、七、八批集采殆尽。

此外,第九批销售额>10亿元的还有另外3个品种,即卡泊芬净注射剂(19+亿元)、乌拉地尔注射剂型(14+亿元)、来那度胺口服常释剂型(12+亿元)。

其余的品种2022年在公立医疗机构的销售额都不足10亿元,如氟维司群注射剂为9+亿元,地塞米松磷酸钠、葡萄糖酸钙和头孢替安3个注射剂都是7+亿元,阿奇霉素口服液和另2个注射剂(胞磷胆碱、甘油果糖氯化钠)都是6+亿元。如图四中绿色柱所示,第九批国采中的大品种绝大部分是注射剂。(详见图四)

三、竞争格局:特利加压素竞争最激烈

截止到10月6日,第九批国采符合条件>10个企业的共有5个品种。

其中,竞争最激烈的是特利加压素注射剂,共有13家企业符合条件,其中海南占了4家(海南皇隆、中玉制药、通用三洋、普利制药),江苏3家(南京康舟、南京星银、苏州天马),深圳2家(深圳翰宇、深圳市健),特利加压素注射剂2022年在公立医疗机构卖了2+亿元,原研是辉凌制药,市场份额为24.27%。

其次是盐酸托莫西汀口服溶液,有12家企业符合条件。

葡萄糖酸钙注射剂型、缩宫素注射剂、盐酸左沙丁胺醇雾化吸入溶液都有11家企业符合条件。

阿奇霉素口服液体剂、和3个口服常释剂型品种(奥美沙坦酯氨氯地平、来那度胺、雷贝拉唑)都有10家企业符合条件。

还有4个注射剂(磷酸特地唑胺、卡贝缩宫素、多巴胺、地塞米松磷酸钠)和2个口服药(拉考沙胺、奥美沙坦酯氢氯噻嗪)都有9家企业符合条件。(详见图五)

04 企业:华润、正大系最多

截止到10月6日,符合条件品种数最多的是正大系和华润医药集团,都有9个品种符合条件。其中,华润医药集团含华润赛科3个,华润三九2个,华润双鹤利民药业(济南)2个,华润双鹤1个,华润紫竹1个,正大系含南京正大天晴4个,正大天晴集团3个,正大丰海2个。

齐鲁和倍特药业系并列第二,都有7个产品符合条件,其中倍特药业系包含成都倍特4个,海南倍特2个,四川普瑞特1个。

扬子江、上海医药、辰欣药业各有6个,其中,上海医药含上药第一生化1个,上药中西制药1个,上海信谊金朱药业1个,上海信谊天平药业1个,上海禾丰制药1个,常州制药厂1个。

国药集团和远大医药系各有5个,其中国药集团包含国药集团容生制药2个,国药集团致君(深圳)制药1个,上海现代制药1个,上海现代哈森(商丘)药业1个,远大医药系含中美华东制药3个,远大生命科学(武汉)1个,远大医药(中国)1个。

石药集团、石家庄四药、科伦集团、通用技术旗下中国医药和扬州中宝药业各4个。(详见图六)

第九批国采大品种数量已很少,市场规模也最小,但长达4年之久的标期将使竞价激烈程度不逊于往批。

附:采购品种目录和最高有效申报价

关注赛柏蓝,微信公众号后台对话框回复「九」即可获得第九批国采系列文件及excel版

END

特约作者 | 张自然博士

责任编辑 | 郑瑶

不感兴趣

看过了

取消

人点赞

人收藏

打赏

不感兴趣

看过了

取消

©2012-2023 北京华媒康讯信息技术股份有限公司 All Rights Reserved. 注册地址:北京 联系电话:010-82736610

广播电视节目制作经营许可证 —(京)字第 17437号 京海食药监械经营备20200522号

京ICP备12011723号 京ICP证150092号

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

京公网安备 11010802020745号

工商备案公示信息

互联网药品信息服务资格证书((京)-非经营性-2020-0015)

您已认证成功,可享专属会员优惠,买1年送3个月!

开通会员,资料、课程、直播、报告等海量内容免费看!

打赏金额

认可我就打赏我~

1元 5元 10元 20元 50元 其它

打赏作者

认可我就打赏我~

扫描二维码

立即打赏给Ta吧!

温馨提示:仅支持微信支付!

已收到您的咨询诉求 我们会尽快联系您

010-82736610

010-82736610

股票代码: 872612

股票代码: 872612